商業用不動産(オフィス)は危機的状況も、居住用不動産は堅調な伸びを見せている

近年、アメリカ商業用不動産ローンの不良債権化の懸念が話題となっておりますが、居住用不動産にも同様のリスクまたは影響があるのでしょうか?簡潔に言えば、2つの市場環境は全く異なります。居住用不動産市場は金利の上昇により需要がやや縮小していますが、依然として買い手の潜在的な需要は健全で堅調に推移しています。

商業用不動産市場では、CPPI(商業不動産価格指数)によれば、2023年8月に指数が前年同月比15%下落し、特にオフィスの下落率が最も高いことがわかりました。実際、オフィスの価格は中には31%も下落した物件もあります。このことから、アメリカの商業用不動産市場のリスクの主要因は「オフィス物件」にあると言えます。

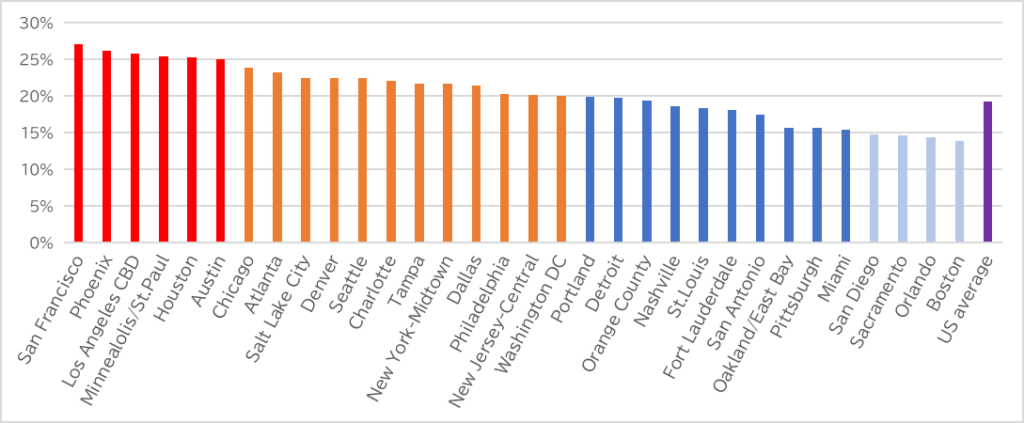

新型コロナウイルスの影響により、世界中の多くの企業がリモートワークを採用し、オフィスへの出社機会が減少しています。特にアメリカでは、リモートワークの普及率が高く、オフィスの需要が縮小し、2023年第2四半期の全米平均のオフィス空室率は19.2%、前期18.5%から上昇し、これで14四半期連続の上昇となりました。サンフランシスコ、フェニックス、ヒューストンの空室率が25%程度に達し、シカゴ、シアトル、ニューヨークは20%を超えています。さらに、空室率はまだピークに達しておらず、2024年後半まで更に上昇するとの予測もあります。

出所:Cushman&wakefield Marketbeat

抵当銀行協会(MBA)によると、全米の商業用不動産ローンの残高は4.5兆ドル(約660兆円)で、貸し手の割合は商業銀行38.4%、政府系20.8%、生保14.7%、その他(リート等)26.1%です。商業銀行のうち、総資産に占める商業用不動産ローンの割合は、大手25行(資産規模1,600億ドル以上)が4.3%であるのに対して、中堅地方銀行(資産規模100億ドルから1,600億ドル )は16.2%、コミュニティ銀行(同10億ドルから100億ドル)は24.3%、小規模銀行(同1億ドルから10億ドルの)は18.3%、それ以下の銀行は7.2%と、中堅以下の銀行の総資産に占める商業用不動産ローンのインパクトが非常に大きくなっています。

Moody’sによると、2023年から2024年にかけて、約1.4兆ドル(約205兆円)の商業用不動産ローンが償還期限を迎えます。これらの多くは約10年前の金利で借り入れられたローンですから、現在の金利水準での借り換えが企業にとって非常に負担が大きく、銀行の融資規制が強化されているため、商業用不動産ローンの借り換えが難しいと言われており、このため、オフィスオーナー企業のデフォルトリスクが高まる懸念があります。

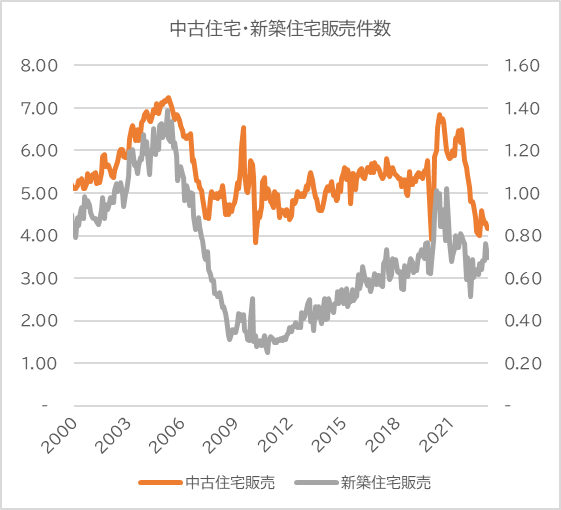

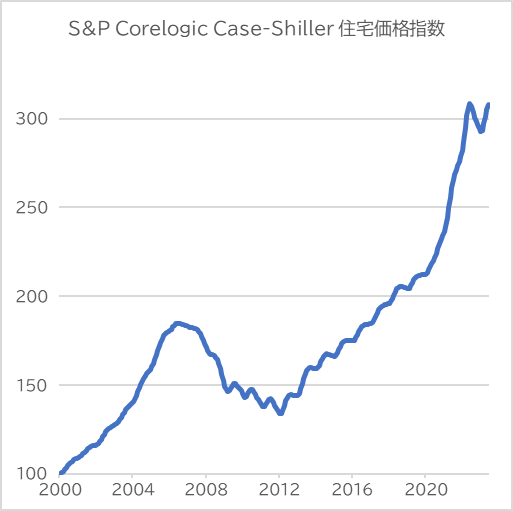

一方、居住用不動産は、2022年半ばから金利の上昇に伴い、下の図の通り、中古住宅を中心に販売が鈍化しています。しかし、住宅価格は2012年以降着実に上昇を続け、直近では過去最高値を更新する勢いで伸びています。金利の上昇と住宅価格の上昇は住宅購入者にとってはマイナス要素であり、住宅ローン金利が7%に乗った9月のアメリカ人の平均的な住宅ローンの支払い額は月間2,612ドルでしたが、これは昨年の5%台の時よりも月々400ドルも出費が多くなっていると試算されています。Redfin社によると、このような状況にもかかわらずアメリカ国内の多くの地域では依然として住宅の売り手よりも買い手の方が多く、市場に魅力的な物件が出たり、金利が少しでも下がると即座に購入のオファーが殺到する地域もあります。また、今は住宅の購入が難しい多くの人は、賃貸住宅へシフトし、将来の住宅購入の機会を伺っています。

出所:NAR, FRB St.LOUIS

以上のように、商業用不動産はオフィスセクターの不調からリスクが顕在化していますが、居住用不動産には引き続き買い手の強い需要に支えられる形で市場が堅調に推移しています。商業用不動産ローンがアメリカの金融市場に与える影響は避けられませんが、リスクを低減させる以下の要因もあり、現段階では金融市場が大混乱な状況に陥る可能性は非常に限定的と考えられています。

- マイアミなどの人口が増加している都市や高級オフィスビルでは、空室率が低下しつつあり、リモートワークを廃止して出社を促す企業が増えていること。

- リーマンショック以降、銀行のLTV(不動産評価額に対する負債の割合)は厳格化しており、商業用不動産の評価減に伴う銀行の評価損引当額が軽減していること。

- リノベーションという観点で、空室率が上昇しているオフィスビルや工場を居住用物件としてリノベ(用途転換)し、空きスペースの有効活用事例が増えていること。

以上