-

2022.11/08

ホーム・エクイティは歴史的に高い水準を維持

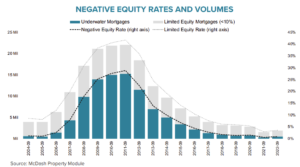

<ホーム・エクイティは減少するも歴史的低水準> ブラック・ナイト社が発表した米国住宅ローン・モニター・レポートによると 、全米で住宅価格の調整下落が続く中、そのペースは過去2か月に比べて緩やかですが、2022年第2四半期にピークを迎えた住宅所有者のホーム・エクイティは、2022年第3四半期に記録的なレベルの収縮を見せました。 ※ブラック・ナイト(Black Knight Inc)は、米国の住宅ローン及び不動産市場向けに、ミッションクリティカルなソフトウェアソリューション、データ及び分析を統合的に提供するプロバイダー。 わずか3ヵ月の間に、米国の住宅ローン保有者が新たに取得したエクイティの合計1.3兆ドルが蒸発しました。これは、金額ベースでは過去最大、比率ベースでは2009年以降の四半期で最大の減少となりました。 住宅所有者のホームエクイティは2022年第2四半期に過去最高を記録したものの、5月半ばにピークを迎え、それ以降は減少傾向にあります。住宅ローンがあるホーム・エクイティは、ピーク時から約15億ドルも減少しました。 ホーム・エクイティの減少に伴い、アンダーウォーター(住宅ローン残高が住宅評価額を上回っている状態)の債務者の数がすでに2倍以上の27万5千人になったとはいえ、依然その数は50万人にも満たないことからも、歴史的に見て極めて低い水準なのです。 また、アンダーウォーターに陥るリスクのある住宅の大半は、2022年から2021年後半にかけてパンデミック時のピーク価格かそれに近い価格で購入された住宅です。米国の約5,300万人の住宅ローン保有者のうち、アンダーウォーターもしくは自己資本が10%未満であるのはわずか3.6%、つまりパンデミック期に比べ約半分の割合にとどまっているのです。 住宅ローン残高のさらなる減少が予想されるものの、住宅所有者の地位は依然として広く強固なものです。住宅ローンの保有者全体のエクイティは、パンデミック前の水準を5兆ドル(46%増)上回っており、それ以降の期間に借り手一人当たり平均9万2000ドル以上増加したことになります。もちろん、これは金利の上昇とともに、エクイティ貸付にさらなる逆風をもたらし、デフォルトリスクを高める可能性があります。 <住宅価格> 2022年7月以降、住宅価格は3ヵ月連続の減少となりました。全体として、住宅価格は6月以降2.6%下落し、30年物金利が2018年後半に5%近くまで急騰して以来、3カ月ぶりに下落し、2009年初頭以来最悪の3カ月連続となりました。 <ネガティブ・エクイティは歴史的低水準> アンダーウォーターの住宅所有者数は過去4ヶ月で27万5千人近く増加し、人口の2倍以上となっていますが、現在全国でアンダーウォーターにある住宅は50万戸以下となっています。前述の通り、全国でアンダーウォーターもしくは自己資本が10% 未満の債務者は3.6% で、パンデミック前の約半分です。そして、アンダーウォーターに陥るリスクのある住宅の大半は、2022年と2021年後半にパンデミック時代のピーク時またはその近辺で購入されたものなのです。 <利息対所得比率は1980年以降で最低水準> 30年物金利が7%に迫る中、平均的な価格の住宅購入で元利払い(P&I)を行うには、世帯収入の中央値の約39%が必要で、その割合は1984年以来最も高く、長期平均の25%弱を大きく上回っています。前回これほど値ごろ感があったときは、30年物金利は13%以上であり、今日のほぼ2倍でした。 住宅価格が2022年6月のピークから引き下げられ、現在では昨年の同時期から38%減少しているにもかかわらず、購買力は金利上昇によってさらに14%削減されています。 20%の頭金で購入した平均的な住宅の毎月の損保支払額は937ドル増加しており、1970年代半ばまで遡って、年間で最も急激な上昇を記録しているのです。 <住宅ローン延滞件数は最低水準> 9月の全米延滞率は1BP低下して2.78%となり、今年5月に記録した最低水準からわずか3BPSの低下となりました。 2000年から2005年の8月から9月の平均変動幅は27BPSの増加であり、当月の減少は典型的な季節的傾向に反しています。

-

2022.11/04

2023年、コンフォーミングローンの限度額引き上げはあるのか?

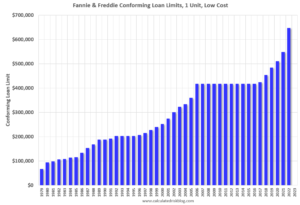

アメリカでは大きく分けて2種類の住宅ローンがあります。コンフォーミングローン(Conforming Loan)とジャンボローン(Jumbo Loan)です。 住宅ローンを借りる際に、政府が定める基準に合ったローンは基準に「従っている」(Conforming)のでコンフォーミングローンと呼ばれます。コンフォーミングローンは銀行やローン会社からFHA, Fannie Mae, Freddie Macなどの政府関連団体に引き渡され、そこから投資商品として投資家に売られます。政府関連団体が仲介することで幅広い投資家層から資金を集められるため、金利が高くないのが特徴です。 政府が定める基準とは何か? それは住宅価格です。住宅価格指数は毎月発表されて変動しており、それに応じて地域毎に基準となる住宅ローン金額の基準が政府によって定められているのです。コンフォーミングローンの限度額は毎年見直されています。 例えば、低価格地域の限度額は1ユニットUSD647,200ですが、ロサンゼルスのような高価格地域における限度額は1ユニットUSD970,800に設定されています。 一方、コンフォーミングローンの限度額に収まらない住宅を購入する場合には、ジャンボローンが適用されることとなり、金利が高くなってしまうのです。例えば、ロサンゼルスの住宅を購入する際、限度額が引き上げられることによって今まではジャンボローンが適用されて手を出せなかった価格帯の住宅を購入できる可能性があるのです。そのため、コンフォーミングローンの限度額は住宅購入者にとっては非常に重要な指標となります。 次のグラフは1979年以降のコンフォーミングローンの限度額の推移を示したものです。1979年以降、住宅価格が下落しても限度額が引き下げられたことはなく、上昇し続けています。2006年~2016年の間はUSD417,000で横ばい、2017年以降、住宅価格の上昇に伴い限度額は2022年にはUSD650,000まで上昇しました。 2023年のコンフォーミングローンの限度額を計算するためには、2022年9月までの住宅価格データが必要となります。この四半期データは11月29日に発表される予定です。現在、四半期指数については2022年第2四半期のデータしかありませんが(2021年第2四半期比17.0%増)、Purchase-Only指数は2022年8月まで11.9%増となっていることから、2023年の限度額は12%程度上昇することになります。 住宅価格の前年比変動率を12%と推定すると、2023年の限度額はUSD725,000程度(前年比+USD78,000)となります。ロサンゼルスのような高コスト地域の場合、限度額はUSD1,080,000程度(前年比+USD110,000)まで上昇する可能性があります。

-

2022.11/03

金利の上昇が住宅市場にブレーキ

FRBによる政策金利の引き上げの影響が徐々に住宅市場にも影響を見せ始めています。 一部の都市では、住宅ローンではなくキャッシュでの購入者が一定数いるため影響が無い地域もありますが、総じて市場にブレーキがかかり始めている状況です。 各都市の不動産業者のコメントをご参照ください。 #テキサス州ヒューストン 「住宅価格が上昇しているため、初めて家を買う人の多くは購入を諦めている。そして金利の上昇によって、購入者が減少しているため、さらに悪い状況だ」。 #コロラド州デンバー 「生活費と金利の上昇が、ほとんどの購買意欲を減退させている。」 #メリーランド州ボルチモア 「市場は変遷している。在庫はまだ少なく、金利上昇で家を探している人の数は少なくなっています。購入者は手を引いている。現状、販売が減り、ホームインスペクションが増え、価格交渉が増えています。」 #フロリダ州サラソタ 「多くの人が家を探していますが、価格は彼らの希望よりはるかに高い。多くの人が価格が下がるのを待って引き下がっている。」 #カリフォルニア州ロサンゼルス 「金利の高騰が買い手を市場から追い出し(ほんの数ヶ月前までの価格帯の家を買えなくなった)、売り手とそのエージェントにとって家を売るのがより難しくなっている。」 #アリゾナ州フェニックス 「買い手は決断するのにとても神経質になっている。」 #ニューヨーク 「オープンハウスの参加者が例年より弱く、販売に時間がかかっている。」 #ミネソタ 「まだかなりの数のキャッシュでの購入が見られる。」 #ミズーリ州セントルイス 「状況は若干スローダウンしているが、良い物件は複数オファーやアスク以上の価格で素早く動いていることがわかった。」 #バーモント州バレー 「ラモイル郡の地元市場は非常にフラットで厳しい状況。地元の勤労者世帯は、物価と金利で割を食っている。近隣のリゾート地は減速しているが、100万ドル以上の市場にはまだキャッシュバイヤーがいる。」 #カリフォルニア州オレンジカウンティ 「金利が市場にブレーキをかけた。」

-

2022.10/26

8月の住宅価格指数は対前年比で下落傾向

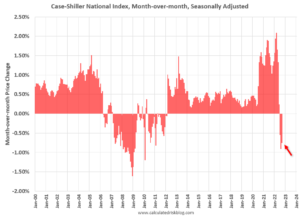

10月25日にS&Pケース・シラー住宅価格指数およびFHFA住宅価格指数の8月分が発表されました。 (「S&Pケース・シラー住宅価格指数とFHFA住宅価格指数の違い」についてはこちらから) 次のグラフはS&Pケース・シラー住宅価格指数(対前月・季節調整済み)です。8月発表分は6月・7月・8月の3ヵ月の平均となっておりますが、6月の実績には4月に契約された分も一部含まれております。 8月は対前月比-0.86%と2か月連続の下落かつ2010年2月以来となる下落幅となりました。 ケース・シラー住宅価格指数の参考都市すべてにおいて下落しましたが、その中でもサンフランシスコ(-3.7%)、シアトル(-2.9%)、サンディエゴ(-2.5%)が最も下落幅が大きかった都市です。サンフランシスコにおいては2022年5月から-8.2%も下落しています。 FHFA住宅価格指数は、全米において対前月比-0.7%、対前年比+11.9%という結果になりました。 7月の実績が対前月比-0.6%であったので下落幅はほぼ変わらない状態ですが、2か月連続の下落は2011年3月以来となりました。FHFAのエコノミストは、昨今の住宅価格の下落は住宅ローン金利の上昇による買い圧の低下が主な要因であると述べています。次のグラフは2020年8月~2021年8月(青棒)と2021年8月~2022年8月(赤棒)における各地域の住宅価格指数(対前年)の伸び率です(一番左が全米の数値)。今回の+11.9%という数値は昨年度の18.6%と比べると小さく、FHFAの指数も住宅価格が下落基調にあることが示されています。

-

2022.10/25

アメリカの代表的な2つの住宅価格指数とは?

アメリカには以下の2つの代表的な住宅価格指数が挙げられます。 S&P ケース・シラー住宅価格指数 FHFA(連邦住宅金融局)住宅価格指数 1.S&P ケース・シラー住宅価格指数 S&P (Standard & Poor's)社が発表する指数のこと。この指数の計算方法を開発したカール・ケース氏とノーベル経済学賞を受賞したロバート・シラー氏からその名前が付けられました。計算方法はリピートセール法と呼ばれる、新築住宅は除外され、最低2回販売された中古物件のデータを用いて、値上がりや値下がりなど実際の価格変化を捉えることに長けている計算方法です。 同指数の特徴は、アメリカの主要10および20都市の1戸建て住宅価格指数(3ヵ月平均値)が毎月最終火曜日に2か月遅れで発表されることです。10月の指数で例えると、8月・9月・10月の3ヵ月平均となります。 2.FHFA(連邦住宅金融局)住宅価格指数 米国連邦住宅金融局(Federal Housing Finance Agency)が、毎月下旬に2か月遅れで発表する住宅価格指数のこと。同指数の特徴は、リピートセール法を用いて計算され、住宅ローンの政府系金融機関である、ファニーメイとフレディマックから住宅論を受けた、もしくは保証された1戸建て住宅価格が対象となっていることです。 両指数はどのように違うのでしょうか? 両者の共通点はリピートセール法を用いて毎月2か月遅れで発表されることですが、以下の異なる点があります。 S&P ケース・シラー住宅価格指数は、主要10及び20都市の住宅価格指数を発表するのに対して、FHFAは多くの小中規模の都市を含めた住宅価格指数を発表します。 S&P ケース・シラー住宅価格指数は、各都市の記録と査定者からの住宅価格情報を使用し、高額物件を対象にしたジャンボローンや、信用度の低い人を対象としたサブプライムローンなどのあらゆる住宅ローンを利用した物件の価格を含むのに対して、FHFAはファニーメイとフレディマックが提供する一般住宅ローンの情報を使用するため、融資限度が低い優良住宅ローンのデータのみが含まれています。 S&P ケース・シラー住宅価格指数は、住宅価格伸び率算出の際に個別の住宅価格で加重平均するのに対して、FHFAは全物件の平均で算出します。そのため、S&P ケース・シラー住宅価格指数の方が高額な物件の影響を大きく受けることとなります。 どちらの住宅価格指数がより正しい・間違っているということではなく、両者のデータを見比べて住宅市場動向を判断することが望ましいと考えられます。

-

2022.10/21

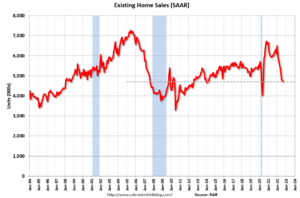

9月の中古住宅販売は13ヵ月連続の減少

9月の中古住宅販売件数(季節調整済み):4.71M、対前月比-1.5%、対前年比-23.8% 下のグラフは中古住宅販売件数(季節調整済み)ですが、2021年から急下落しており、2022年9月の実績は2014年以来となる低水準となりました。引き続き金利の上昇による住宅購入者の減少に加え、在庫不足による住宅価格の高騰が要因と考えられます。 次のグラフは中古住宅の在庫数(出所:National Association of Realtors)を示したグラフです。9月の在庫数1.25Mと8月の1.28Mから減少しました。前年同月比で見ると、9月の在庫水準はほぼ横ばい。通常、年末は住宅在庫は12月から1月にかけて減少し、夏ごろにピークを迎える傾向にありますので、年明け以降の在庫水準を注視する必要があります。