-

2022.10/20

<9月>住宅着工件数と建築許可件数

住宅着工件数:1.439M(予想:1.566M)、対前月比-8.1%、対前年比-7.7% 建築許可件数:1.564M(予想:1.542M)、対前月+1.4%、対前年比-3.2% 集合住宅の着工件数(青線)は対前月比で減少しているものの、対前年比では+18.5%と大幅に上昇。 一方、戸建ての着工件数(赤線)は対前年で減少していることに加え、対前年比でも-14.6%と大幅に減少。 つまり住宅着工件数全体の減少は戸建て住宅に起因。 建築許可件数についても、戸建てが対前年-3.1%と全体の数値を引き下げている。 次のグラフは戸建て(赤線)と集合住宅(青線)の建築中の物件数です。 現状、戸建ては800Kが建築中ですが、これは過去6ヶ月で最低水準であり、既にピークアウトしている状態です。 集合住宅については910Kが建築中で、1974年以来の高値を付けています。 但し、両者に共通していえることは資材不足によって建築が完了しないということです。 次のグラフは戸建て住宅の着工件数(青線)と完成件数(赤線)を比較したものです。 戸建て住宅の場合、着工開始から6ヶ月ほどで完成するため、青線と赤線のギャップは小さくなっています。 しかし、戸建て住宅の着工件数が少ないため、完成件数が増加しています。 つまり、将来的に市場に出回る戸建て住宅はそれほど多くないことを示しています。 最後のグラフは集合住宅の着工件数(青線)と完成件数(赤線)を比較したものです。 着工件数が完成件数を大きく上回っていることから、これから市場に出回る集合住宅がまだ多くあるということを示しています。 まとめると、住宅着工件数は市場予想を下回る結果となりましたが、その主な要因は戸建て住宅にあります。 これは、住宅市場が戸建てよりも集合住宅を求めているため、開発業者も戸建てからは手を引いている状態であることが分かります。 また、建築資材不足によって建築途中の件数が記録的な高水準となっていますが、言い換えると住宅在庫不足は近い将来に改善される見込みがあるということです。

-

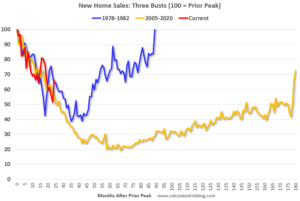

2022.10/19

金利と住宅販売の関係

・1978-1982年、1989-1991年、FRBが政策金利の引き上げをストップしてからすぐに住宅販売は回復した。 ・一方、2005-2020年はディストレス物件が多かったがために回復するまでに10数年もかかった ・2022年はディストレス物件が殆どないことからも、金利上昇が落ち着いてからの住宅販売の回復ペースは速いと予想される。

-

2022.10/17

今は2009年ではなく1980年代の状況に類似?

・米30年住宅ローン金利は過去20年で最高値となる6.7%まで上昇 ・1980年代は今よりもずっと住宅ローン金利は高かったが、住宅市場に影響を与えるのは金利だけではなく、 税金、保険、修繕費、設備費、その他、時にはHOA費用(Homeowners Association)も含まれる ・元利支払い(P&I)の変化率(1977年基準)を見ると、1980年は+50%に対して2022年は+59%。住宅価格の上昇率を勘案すると+70%に相当する。2009年住宅バブル崩壊時は10%程度。 ・通常、P&Iと新規住宅販売件数は逆相関だが、2009年時はP&Iと新規住宅販売件数ともに減少。これはディストレス物件が多かったことによるもの。 ・新規住宅販売と戸建て住宅着工のさらなる減少が予想される一方、住宅建設業者にとって良いころは、金利による景気後退の後は通常、活動が速やかに回復することである。2009年の住宅バブル崩壊後、回復に何年もかかった状況とは対照的。

-

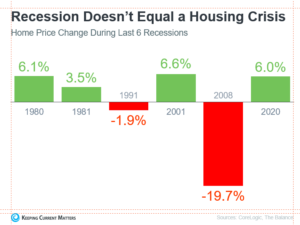

2022.10/13

『リセッション=住宅価格の下落』ではない

・過去のリセッションと住宅価格の伸び率を見ても、住宅価格がマイナスとなったのは1991年と2008年のみ。 ・住宅価格だけを注視するのではなく、金利、在庫、販売動向などを地域ごとに見ていく必要がある。

-

2022.10/12

住宅保有者は十分なエクイティを保持

・2004~2006年(NINJAローンなどが流行った住宅バブル時代)は住宅ローンの借入枠(Mortgage Credit Availability)は上限ギリギリまで利用されていた。 ・しかし今は、十分なエクイティがあるため借入枠にも余裕があり全く問題がない水準。 ・2022年9月の借入枠は2013年3月以来となる低水準にまで低下。これは7か月連続の下落となる。 ・今後、差し押さえ件数もある程度は増える可能性はあるが、それでも住宅バブル崩壊時とは異なる。というのも、当時は大量のディストレス物件が住宅価格の暴落を引き起こしたが、今回はそのような兆候が全く見られないからだ。

-

2022.10/10

販売物件は減少傾向・・・

<販売物件数> ・9月の住宅販売物件は対前年同月比-10% ・10月初週には対前年同月比-17%と報告 ・これは13週連続の減少となる <在庫> ・2021年と比較すると2022年は在庫が+30%近く増加 ・2020年と比較すると9月にようやく+に ・2019年と比較するとまだ-40%近く在庫不足 ・サプライチェーン問題により5.4ヶ月分の新築住宅が建設途中であるが、通常レベル以上の水準 ・しかし、まだ通常時の60%分しか販売物件として売られていない ・建設が終われば今後数か月で在庫の増加が見られ、新築価格の下落の後押しとなる可能性あり