-

2022.09/26

ホーム・エクイティ・ローンが増加?

住宅ローン金利が上昇する中、ホーム・エクイティ・ローン(セカンドローン)が過去12年で最大となる30%増加。 住宅バブル時はMEW*が個人可処分所得の8%だったが、2022年Q2は3.65%。 つまり、今は殆どのホームオーナーが十分なエクイティを持っているのです。 *MEW=Mortgage Equity Withdrawal (Cashout refinance, Home Equity Loan etc)

-

2022.09/23

住宅在庫は増えるのか?

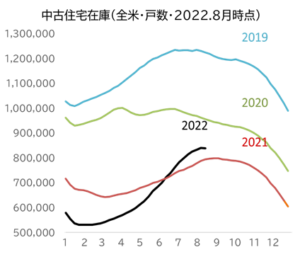

金利が上昇しているにもかかわらず住宅価格が歴史的な高騰を続けている背景には住宅の在庫不足が挙げられます。4月以降、住宅在庫は増加傾向にありましたが、9月に入ってから増加のペースが鈍化しています。 住宅価格の高騰によって含み益が厚く、住宅購入時の住宅ローン金利は低いため、売り手は急いで売る必要がないからです。 このままのペースで行くと、2023年に入っても住宅在庫水準は低いままと予想されます。

-

2022.09/22

米国金融政策が住宅市場へ与える影響は限定的:健全な家計が住宅市場を下支え

(1) 住宅需要への影響 ・ 住宅購入者層は史上最も潤沢な純資産を保有している ・ 住宅ローンの延滞率は過去最低水準であり、借り手の返済能力に問題なし ・ 戸建て住宅の需要減少は集合住宅の需要増加に転向 (2) 住宅価格への影響 ・ 金利上昇による需要が鈍化する一方、深刻な住宅在庫不足により住宅価格は高止まり ・ 住宅在庫不足が解消するには少なくとも2-3年はかかると言われており、住宅価格の大暴落は考えにくい ・ 未だに全米主要都市における住宅価格は高騰しており、価格の減少が観察される地域は限定的 (3) リノベーション・ローンへの影響 ・ 住宅改装改築プロジェクトのIRRは高く、高金利下でも住宅開発業者は十分な利益を確保することが可能 ・ リノベーション・ローンの大半は変動金利であり、貸し手目線では金利上昇の影響はない ・ よりリスクを抑えたクオリティの高いプロジェクトに注力することでリスクを低減 住宅需要への影響 FRBによるインフレ抑制のための政策金利引き上げは米国住宅需要の鈍化をもたらしていますが、実際に住宅を購入する層の雇用は非常に強く、この20年で資産が2倍、負債は横ばい、純資産は4倍にまで成長しました。そのため、人口流入などの実需のある地域では引き続き住宅需要が強い傾向にあります。さらに、住宅ローンの延滞率は現在は過去最低水準の1.96%と借り手の返済能力が高く、現在の住宅市場は非常に健全な状態となっています。 *信用スコア:FICO値のこと。300~850点の範囲で700点以上であれば優良とされている。また、住宅ローン金利の上昇は住宅需要のシフトをもたらし、戸建て住宅から賃貸住宅への流れが強くなっています。そのため、集合住宅の空室率(2022年Q2)は5.6%と過去最低水準となっており、主要都市を中心に家賃の上昇率は例年+3~4%(前年比)でしたが直近は+17%と家賃が高騰しております。このように金利上昇局面でも引き続き住宅需要は強く、背景には増大する世帯形成などの構造的な要因が働いております。 住宅価格への影響 通常、金利が上昇すれば需要が鈍化し、住宅価格は下がる傾向にあります。しかしながら、現在の状況は住宅供給が歴史的低水準となっており、需要と供給のアンバランスによって住宅価格が上昇しています。2008年頃をピークに中古住宅在庫は減少し、2019年コロナによる超低金利下での住宅ブームによって住宅在庫は過去最低水準となりました。2022年4月以降、徐々に在庫数は回復しつつありますが、それでも9月現在は2019年頃の適正在庫水準とされ る4~6ヶ月の半分程度の3ヶ月しかなく、供給不足はしばらく続く見込みです。サプライチェーン問題等も考慮すると、適正水準に戻るまで2-3年かかると言われております。現在、全米の主要都市における住宅価格は全て高騰しており、年間ベースで住宅価格の下落が観測されている地域はありません。但し、アイダホ州ボイシやテキサス州オースティン等は投資目的の物件が多く、価格下落の懸念があります。しかしながら、雇用の急激な悪化に伴い現在保有している大量の住宅が競売にかけられたり、どうしても安い価格で住宅を手放さざるを得ないような深刻な状況にならない限 り、住宅価格の大幅な下落が起きることはなく、現在の底堅い米国経済を勘案するとその可能性は低いと言われております。 出所:REDFIN リノベーション・ローンへの影響 住宅開発業者向けのリノベーション・ローン(リノベローン)は内部収益率(IRR)が30%~40%と非常にパフォーマンスが良いプロジェクトが多く、借入金利が高くても十分に採算が取れる状況にあります。また、住宅供給の改善は金融政策の目的の一つであることから、リノベーション・ローンにとってはむしろポジティブ材料と考えております。一方、ローンオリジネーター(貸し手)からしても、貸出金利の大半が変動金利建て(Libor+α)であるため、金利上昇の影響を全く受けることなく安定した金利収入を得ることができます。また、LTV(Loan to Value)を通常の80%から70%に低く抑え、期間が短くて高収益なプロジェクトに注力したり、また、前述の通り、価格が下落する懸念のある地域などを予め除外したり、引き続き強い需要がある地域に注力することで、プロジェクト毎にリスク管理を徹底しております。 以上のように、今現在の住宅市場は非常に健全な状態です。住宅在庫が大きく改善しない限り、当面は今の状況が継続する見込みです。

-

2022.09/01

【連載】米国住宅市場動向≪2022年9月号≫

≪足元市場動向≫:住宅価格の上昇率は減速傾向 2022年8月26日に開催されたジャクソンホール会議におけるパウエルFRB議長の講演では、引き続きインフレ抑制を重視する方針(タカ派姿勢)が強調されました。引き続き「利上げはデータ次第」と繰り返したものの、「利上げ幅はいずれ小幅化するだろう」というハト派的なコメントは一切ありませんでした。この講演を受けてFRBのタカ派姿勢は明確となり、9月20・21日のFOMCでは+0.75%の利上げ幅となる公算が高まったものの、具体的な年内利上げ幅は9月2日の雇用統計および9月13日の消費者物価(8月分)の経済指標データ次第となる見込みです。 住宅市場は住宅在庫が引き続き低水準で推移し、住宅価格は高止まりを見せています。上記グラフは1983年から2022年までのケースシラー住宅価格指数(インフレ率調整済み)の推移(青線:全米指数、赤線:20都市圏コンポジット指数)です。歴史的高水準を維持しており、住宅バブル絶頂期の2006年と比べて現在は全米指数+14.6%、20都市圏コンポジット指数+6.1%価格が高い状況です。 そのような中、下記グラフは2000年から2022年までのケースシラー住宅価格指数(対前月)ですが、6月実績(4月、5月、6月に成約した住宅価格の平均、2月成約分も含まれており遅行)は0.33%(矢印箇所)と2020年6月以来の小幅な上昇となりました。米国20都市のうち7都市(シアトル、サンフランシスコ、サンディエゴ、ポートランド、ロサンゼルス、デンバー、ワシントン)で価格の減少(対前月)が観察されております。 住宅在庫と住宅価格の相関関係(下図)について、供給が増えれば価格は減少し、今のように供給が少なければ価格は上昇します。6月の住宅在庫2.9ヶ月に対して価格上昇率は0.3%~0.5%付近を示しています(矢印箇所)。これは上記ケースシラー住宅価格指数(対前月)の6月の上昇率3.3%と近い数値となっております。また、7月の住宅在庫は3.3ヶ月であることから、6月と同水準の価格上昇率が予想されます。2022年1月の1.9ヶ月から始まり、5月2.6ヶ月、6月2.9ヶ月、7月3.3ヶ月と適正水準である4~6ヶ月から大幅に乖離はしているものの、着実に住宅在庫は増えつつあることからも、住宅価格の上昇率は減速していくと考えられます。 ≪住宅市場のトレンド≫:住宅購入から賃貸へのニーズ転換 米国30年固定住宅ローン金利は8月に5.95%を記録しました。これは6月の最高値6.28%以来の高値ですが、金利上昇を受けて住宅ニーズにトレンド転換が起きつつあります。これまで住宅購入が盛んに行われていたものの、昨今では賃貸ニーズが急増し、賃貸価格が高騰しております。ニューヨーク・マンハッタンの平均賃貸価格は月5,000ドル、マイアミやタンパではコロナ前と比べて50%増となる月2,000ドルにまで高騰しています。直近数年間は賃貸価格の上昇率は3~4%で推移していたものの、今年に入ってから17%の上昇率となっております。 上記グラフはケースシラー賃貸価格の推移(青線:全米、赤線:20都市圏コンポジット)を示したものですが、2006年住宅バブルをピークに賃貸料は減少していたものの、2019年コロナ以降急騰しています。世帯形成層であるミレニアル世代のうち8割が一人暮らしであることに加え、住宅ローン金利の上昇および住宅価格の高騰によって若い世帯形成層が住宅取得を諦め賃貸に移行し、集合住宅の在庫不足により空室率が5%の低水準(下記グラフ(右):米国国勢調査局)となっていることが賃貸料急騰の主な要因です。 第2四半期運用報告書でも記載いたしましたが、下記グラフは米国国勢調査局が発表している住宅着工件数推移です。戸建て住宅着工件数(赤線)が減少する一方、賃貸住宅(青線)は増加しており、金利上昇および価格高騰によって住宅を簡単に取得できない若い世帯形成層が賃貸住宅へ流れていることが伺えます。しかしながら今後、大半を占める一人暮らし層が世帯を形成し、かつ賃貸住宅の在庫が増えていけば、賃貸住宅のインフレも徐々にペースを緩めていくと考えております。 【運用会社】 Monterey Capital Management Pte Ltd 1 Coleman St. #09-09B The Adelphi Singapore 179803 HP: https://www.moncapi.com/

-

2022.07/01

【連載】米国住宅市場動向≪2022年7月号≫

≪足元市場動向≫:極端に低い在庫水準が住宅価格の高止まりを助長 2019年以降、米国住宅市場は新型コロナウイルスの影響で大幅に落ち込みを見せたものの、住宅ローン金利の歴史的な低水準に加えて、在宅勤務の増加に伴う郊外の住宅需要が過熱化および深刻な住宅在庫不足により、住宅価格は2021年以降2桁の上昇が続いておりました。 2022年以降は、FRB(連邦準備理事会)による段階的な利上げが行われ、6月のFOMC(米連邦公開市場委員会)では前週に公表された消費者物価指数(CPI)の上昇率が8.6%と約40年ぶりの高い水準となったことを受け、1994年11月以来となる0.75%の大幅な利上げを決定し、30年固定住宅ローン金利は2008年以来となる5.98%まで上昇しました。足元5%台で高止まりしております。 住宅価格が過去最高値50.7万ドル(前月比+1.5%)を付けるなど価格の急激な高騰に加えて、住宅ローン金利が上昇したことにより、6月の中古住宅販売件数(季節調整済み、年利換算)は541万戸(前月比-4%)、新築住宅販売件数(季節調整済み、年率換算)は69.6万戸(前月比+15%)となりました。但し、販売件数は過去推移で見ればまだ高水準にあることにも注目すべきポイントです。 住宅在庫数(上図)は2008年をピークに引き続き低調に推移し、過去最低水準を更新しておりますが、住宅販売件数の鈍化に加えて、コロナ禍のセカンドハウス需要で大量に購入された郊外の物件を中心として価格高騰に伴い多くが売りに出されるようになりました。その結果、住宅在庫回転期間は適正在庫4~6ヶ月に対して、2022年1月にボトム(1.9ヶ月)を付けてから5月は2.6ヶ月と回復傾向にあります。 住宅在庫と住宅価格の相関関係(上図)を見てみると、 5月の住宅在庫2.6ヶ月の時の価格上昇率は1.5%付近(矢印箇所)であり、市場動向に連動していることが分かります。在庫が適正水準である4~6ヶ月を維持すると住宅価格の上昇率は0%~1%の範囲に抑えられ(丸印箇所)、現在のような価格高値維持は解消される考えられます。しかしながら、適正水準の半分程度であることを踏まえると、在庫水準が正常化するまでは1~2年かかると言われております。 ≪米国景気後退による影響≫:以前と比べて住宅市場ははるかに健全でリーマンショック再来の可能性は極めて低い FRBによる現在の高インフレ抑制(需要の抑制)のための金融引締め政策は、次回7月会合でも0.5%~0.75%利上げが示唆されております。FOMC委員の経済金融見通しによりますと、政策金利は今年末時点が3.4%と、年内あと4回の会合で計1.75%の追加利上げが想定されていることから、これが景気の減速をもたらし、いずれは景気後退(リセッション)を引き起こす可能性が囁かれております。FRBエコノミストは、2022年3月末時点で1年以内にリセッションに入る確率が50%以上、2年以内の確率が70%近いとの研究結果を発表しました。 米国住宅市場においては住宅在庫水準の適正化が住宅価格高騰の足止めとなることから、金融引き締めによる需要の減速は金利の下落をもたらすことで逆に供給面(住宅在庫)にとってはポジティブ材料と考えられます。 また、主な住宅購入層であるアッパークラスにおける雇用の悪化は限定的であり、依然として収入は安定しており米国の労働市場は堅調と言えます。以上のことから、現時点においては住宅市場動向を前向きに捉えており、リセッションによる影響も軽微であると思料します。 さらに、下記3点の通り、2008年リーマンショックのような家計の返済能力を超えた住宅購入・ローンの提供は一切行われておらず、住宅市場ははるかに健全であるため再び住宅市場が崩壊する可能性は低いと考えられます。 I. 住宅ローンの延滞率・差押え率 2008年バブル崩壊以降に延滞猶予制度が導入され、住宅ローンの延滞率は、2008年前後の12%に対して現在は最低水準の3%。ローンの差押え率も同制度によって住宅差押えの禁止令が各金融機関に出され非常に低水準。 II. 住宅価値とローンの比率 住宅ローン負債総額は過去最低の住宅価値の43%以下。バブル崩壊時は多くの人がネガティブ・エクイティ(住宅価値以上の負債を抱えた状態)という状況でした。また、自己資本10%未満の借り手は全体の2.5%程度と非常に低水準。全額キャッシュで住宅を購入する人の割合は32%(2021年)もおり、金利上昇の影響を一切受けておりません。 III. 借り手の信用力 米国ではFICO(Fair Isaac Corp)が算出する個人スコアが日常生活に導入されています。現在の平均スコアは過去最高の751点である一方、2008年前後はサブプライム層が中心であったため平均699点。バブル崩壊以降、バーゼル規制の強化によって金融機関による融資審査が厳格化された影響もあり、実質的に信用力が高い借り手が増加しました。 引き続き米国経済および住宅市場動向について注視し情報提供を行って参ります。 【運用会社】 Monterey Capital Management Pte Ltd 1 Coleman St. #09-09B The Adelphi Singapore 179803 HP: https://www.moncapi.com/