-

2023.01/06

【連載】米国住宅市場動向≪2023年1月号≫

≪2022年総括≫ 政策金利の急上昇を発端に過熱していた住宅市場は様子見ムードへ 2020年、コロナ禍による未曽有の財政支援、ゼロ金利政策による住宅取得コストの低減、さらには在宅勤務による移住の活発化により、住宅ブームが巻き起こり住宅価格が急激に上昇しました。S&Pケース・シラー住宅価格指数(下図)の通り、2020年から2022年上半期にかけて住宅価格は約40%上昇しました。歴史的に見ると年率4%程度で住宅価格が上昇していましたので、この2年間で約10年分の価格が上昇したことに相当します。住宅ブーム時には内見に長蛇の列を成し、人気エリアにおいては内見をせずに申し込みをしなければ購入できないほど過熱していました。そのため、市場に出回る住宅在庫は歴史的低水準となり、一部では「在庫がないから買えない」状態が続きました。 2022年3月、FRB(米連邦準備委員会)が金融引き締めを開始したことで、住宅ローン金利は歴史的低水準の2%台から6%台にまで一気に押し上げられました。先の住宅価格の上昇と相まって住宅取得コストが大幅に増加し、加えて住宅在庫不足も影響したことで住宅販売が鈍化、2020年以降続いていた住宅ブームに陰りが見え始めました。一方、住宅の売り手は、住宅ローン金利が2%~5%の時に住宅を購入(借換え)をした人が殆どであったため、6%台の高金利時に今の家を売却してまで次の新たな住宅を購入するインセンティブが働かず、住宅市場は買い手と売り手の双方が様子見ムードとなりました。 2022年下半期はこれまで急上昇していた住宅価格が調整し始め、地域間格差はあるものの住宅価格が下落しつつあります。特に、投資用物件やAirbnbなどの短期貸出目的物件の処分売りが加速している地域における住宅価格の下落幅が大きくなっています。また、住宅ローン金利は11月の7.08%をピークに6.61%まで過去最大となる下落を見せたことで、住宅ローン申請件数の増加、新築住宅販売の増加など、住宅市場は回復の兆しを見せ始めました。 ≪2023年見通し≫ 前半から住宅市場が徐々に回復、後半にかけて住宅需要の回復に期待 以下は2022年1月~12月までの住宅ローン金利(折れ線)とS&Pケース・シラー住宅価格指数(棒)の関係を示したグラフです。住宅ローン金利は毎日アップデートされておりますが、S&Pケース・シラー住宅価格指数は3ヵ月遅行しており、最新データが10月となっています。 2022年1月以降、住宅ローン金利および住宅価格はいずれも上昇していましたが、住宅ローン金利が5%を超えた付近から住宅価格の伸びが鈍化、6~7月にかけて住宅ローン金利が5%台後半を付けると住宅価格の伸び率はマイナスに転じました。 これは、住宅ローン金利が上昇すると住宅販売が鈍化するため、住宅価格が下落することを示唆していると考えられます。 住宅ローン金利が11月に7%を付けて現在は6%で高止まりしていることから、データが3ヵ月遅行している住宅価格指数は11月、12月の指標もマイナスになることが予想されます。 前述の通り、2022年下半期は、住宅ローン金利が7%から過去最大となる1週間の下落を見せた直後から住宅ローンの申請件数が増加し、住宅販売は回復しつつあります。これは、2023年以降も住宅ローン金利が大幅に上昇しない限り、住宅価格の更なる下落を期待することができ、一般世帯の住宅取得能力は大きく改善することとなります。そうすると、2023年後半にかけて住宅需要が回復し、2021年のような住宅ブームとまではいかないまでも、住宅市場は再び盛り上がるのではないかと考えられます。 今回は住宅ローン金利と住宅価格動向の2つの側面からの考察となるため、その他の経済動向次第ではこの限りではありませんが、一つの考え方としてご参考になれば幸いです。

-

2022.12/30

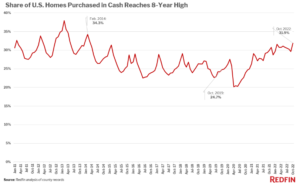

現金一括買いの割合は2014年以来の最高水準に!

昨今の住宅ローン金利の高騰に伴い、全額現金で住宅を購入する人が増加しています。 下のグラフはRedfin社の統計ですが、10月には米国の住宅購入者の約3分の1(31.9%)が全額現金で住宅を購入しました。これは前年同月比の29.9%から増加し、2014年以来の最高水準となります。 ※このデータは2011年から直近2022年10月までの米国で最も人口の多い39の大都市圏を参照したものです。全額現金とは、証書に住宅ローンの情報が記載されていないものを指しています。 2020年4月に過去最低水準である20.1%を付けた後、住宅価格の下落に伴って2021年初頭に全額現金で購入された住宅の割合が急上昇し、現在は高止まりしている状況です。 2021年の住宅ブームと現在とでは、買い手が現金で住宅を購入するインセンティブにどのような違いがあるのでしょうか? 今日の裕福な住宅購入者は、住宅ローン金利の急上昇により、ローンとそれに伴う毎月の高い利息の支払いを回避したいというバイアスが非常に強く、現金で支払うことに意欲的なのです。 しかも、住宅ローン金利はここ数週間で低下しましたが、依然として6%を超えているため、この流れは当面続くものと考えられます。 一方、2021年パンデミックの住宅ブーム時は、低金利であったため多くの人が住宅購入に殺到したことで競争が激化しました。そのため、資金的に余裕がある買い手は、売り手に対して全額現金で支払うことができることを交渉材料にして、希望する住宅を購入していました。 フロリダは全米の中でも最も全額現金で住宅を購入する割合が高い地域です。 10月の住宅販売のうち、ジャクソンビルでは約半数である49.7%が全額現金で支払われました。 続いて、ウェストパーム・ビーチ(48.6%)、クリーブランド(47%)、シンシナティ(43.9%)、アトランタ(41.3%)。 これは、フロリダには多くの富裕層が住んでいることに加え、クリーブランドやシンシナティは住宅価格が他の地域と比べて手ごろな価格で販売されていることに起因しています。 一方、住宅価格が高騰している西海岸(ベイエリア)では、現金購入のシェアが全米でも最も低いエリアとなっています。 サンノゼ(14.3%)、オークランド(16.5%)、シアトル(19%)、ロサンゼルス(19.2%)、ニューアーク(20%)。 2022年以前はテック株で財を成した人が多かったため全米でも人気があり、現金での購入比率が高いエリアでした。 しかし現在では、テック株が低迷し、住宅価格についてもサンノゼでは100万ドルをはるかに超え、オークランド、シアトル、ロサンゼルスでも100万ドル近くまで住宅価格が高騰しているため、全額現金で住宅を購入するのが難しいエリアとなっています。 最後の表は米国メトロ別、住宅の購入手段のシェアを示したものです。 ※全額現金(2022年10月)のシェアが高い順 ※平均値以下を赤ハイライト 上述の通り、西海岸カリフォルニア州における現金比率が低く、殆どが住宅ローンを活用していることが伺えます。 出所:Redfin

-

2022.12/29

高級住宅販売は過去最大の減少となるも、明るい見通し?

2022年11月30日までの3か月間で、米国の高級住宅の販売は前年比38.1%減少し、過去最大の減少となりました。これは、一般住宅(非高級住宅)販売の過去最高31.4%の減少を上回ります。 しかし、これは住宅購入者の需要が今後少しずつ戻ってくる可能性を示唆する兆候であるとも言えます。 2022年の高級品(全般)市場と住宅市場は、インフレ、高金利、株式市場の低迷、景気後退懸念など、様々な外部要因からその勢いを失いました。特に、高級品市場は主に以下の理由から急減速しました。 贅沢品は、経済的ストレスの時期に一番最初に予算削減の対象となる 高級住宅販売は、パンデミック時に大幅な成長と遂げたため、一般住宅と比べても更に下落する余地がある(上のグラフご参照) 高級不動産は、投資用不動産として利用されており、2023年には住宅価格と賃料が下落する見込みであり、投資の見通しは不透明 裕福な買い手は、多くの場合、今は低迷している株式市場に多額の資金を投入している 高級住宅販売の減少が最も大きかった地域はベイエリアでした。 ニューヨーク州ナッソー郡 (-65.6% YoY)、サンディエゴ (-60.4%)、サンノゼ (-58.7%)、リバーサイド (-55.6%)、アナハイム (-55.5%) 最小の減少は、ミズーリ州カンザスシティ (-20.2%)、クリーブランド (-21.5%)、バージニア州バージニア ビーチ (-26.2%)、ミルウォーキー (-26.4%)、ノースカロライナ州シャーロット (-28.3%) しかし、これらの住宅市場は高級住宅エリアであり、経済が繁栄している場合でも殆どの買い手にとって手が届きにくいため、不況時に販売が減速することは予め予想されておりました。 金利が低下するにつれて、住宅購入者の需要が徐々に戻り始めているという初期の兆候が見られており、最終的には高級品販売の減少も緩和されるのではないかと言われております。 住宅ローンの申し込みとRedfinの物件内覧サービスはいずれも増加傾向にあり、今まで様子を伺っていた人々が市場に戻りつつあります。 しかし、これらの兆候は、まだ市場データには完全に反映されておりません。 住宅ローン金利が低下する中、これから競争が再び激化すると多くの業界関係者は考えています。 高級住宅の供給は過去6年間で最も増加 住宅販売が減少した一方、高級住宅供給量は前年比5.2%増加して約163,000戸となり2016年以来最も増加しました。それに対して一般住宅の供給量は5.7%減少して約552,000戸となりました。 高級住宅販売の大幅な減少が供給量増加の大きな要因ですが、新築住宅の増加も一因です。 エリア別で高級住宅供給の最大の増加が見られたのは 、テキサス州オースティン (前年比 51%)、デンバー (50.1%)、ナッシュビル (35.7%)、ミシガン州ウォーレン (29.8%)、アトランタ (25.9%)でした 。 最大の減少は、サンノゼ (-32.2%)、アナハイム (-22.5%)、ロサンゼルス (-19.4%)、セントルイス (-18.5%)、マイアミ (-16.6%) でした。 住宅価格の伸びは全体的に鈍化 需要の減速により、住宅価格の伸びは市場全体で鈍化しています。高級住宅と一般住宅の価格は1年前の対前年17%の伸びと比較して、今年は対前年10%上昇しました。 販売価格の中央値は、高級住宅で110万ドル、一般住宅で32.5万ドルでした。 エリア別で高級住宅の販売価格の中央値は、サンノゼ (前年比-0.3%) を除くすべての都市で上昇しました。 最大の伸び率はマイアミ (28.1%)、フロリダ州タンパ (27.7%)、シャーロット (25%)、フロリダ州ウェストパームビーチ (25%)、オーランド (23.7%) でした。 増加率が最も小さかったのは、サンフランシスコ (0.1%)、ナッソー郡 (2.1%)、オークランド (3.1%)、オレゴン州ポートランド (5.8%)でした。

-

2022.12/28

住宅需要に回復の兆し?

住宅価格と住宅ローン金利はピークアウト? 典型的な米国の住宅は、2022年12月18日までの4週間で約352,000ドルの価格で販売されました。 これは、2022年6月の391,000ドルのピークから約10%下落し、前年比わずか1%の上昇となります。 住宅ローンの平均金利は6週連続で6.27%に低下し、10月下旬に7%のピークに到達して以来、月々の住居関連費から300ドル近く低下しました。 これにより、売り出し中の中古住宅は2020年8月以来の最長となる39日間となり、過去最大の住宅供給量の増加に貢献しています。 住宅価格の伸びの鈍化、住宅ローン支払い額の減少、住宅供給量の増加によって2022年第2四半期から続いていた売り手市場から買い手市場へと逆転しつつあります。 住宅ローン申請件数は先月から4.6%上昇し、内見や検索サービスの利用件数も増加傾向にあります。 2021年の住宅ブームの波に乗れなかった人々は、今ようやく、希望する物件を内見し、売り手と条件交渉に時間をかけることができるため、住宅市場は再び熱を帯びてきているのです。 しかし、2022年初頭ほどの過熱感はなく、その水準に戻るには時間を要すると考えられます。 新築住宅販売は10月と11月の2か月連続で増加しておりますが、中古住宅販売は引き続き低調推移しております。 通常、中古住宅販売件数のデータは遅行しますので、今後数か月で改善されていくものと考えます。 過去の記事もご覧ください:11月 新築住宅販売は2か月連続で増加! 住宅価格は、米国で最も人口が多い50都市のうち14都市で前年比で下落。その半数はカリフォルニア州。 今月は50都市のうち14都市でしたが、前月は50都市のうち5都市のみで価格の下落が見られました。 サンフランシスコ(カリフォルニア州)で前年比-9%、ピッツバーグ(ペンシルベニア州)-6.2%、サンノゼ(カリフォルニア州)-5.8%、ロサンゼルス(カリフォルニア州)-4.7%、オークランド(カリフォルニア州)-4%、デトロイト(ミシガン州)-3%、オースティン(テキサス州)-2.2%、サクラメント(カリフォルニア州)-1.8%、フェニックス(アリゾナ州)-1.8%、シカゴ(イリノイ州)-1.1%。 また、リバーサイド(カリフォルニア州)、アナハイム(カリフォルニア州)、シアトル(ワシントン州)、ニューヨーク(ニューヨーク州)では1%未満の下落でした。 注目すべき点は、ニューヨークの価格が前年比で下落したのは2020年6月以来、 ロサンゼルス、ピッツバーグ、フェニックスは2015年以来の最大下落幅であるということです。 住宅関連の先行指標: 12 月 22 日週の 30 年住宅ローン金利は6.27%まで低下し、これは6 週間連続の低下となりました。 12 月 21 日週の住宅ローンの購入申し込みは、前の週からほぼ横ばいで、前の月から 4.6% 増加しました。しかし、住宅ブーム真っただ中の前年からは-36%となりました。 12 月 18 日までの 4 週間で、季節調整済みの Redfin 住宅購入者需要指数 (Redfin エージェントからのホーム ツアーやその他の住宅購入サービスのリクエストの指標) は、1 週間前からわずかに上昇し、1 か月前から 6.5% 上昇しました。しかし、住宅ブーム真っただ中の前年からは -24%となりました。

-

2022.12/26

11月 新築住宅販売は2か月連続で増加!

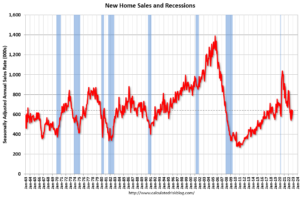

米国国勢調査局によると、11月の新築住宅販売件数は市場予想(60.5万件)に反して、64万件にまで増加しました。 10月の販売件数63.2万件からは5.8%の増加となり、この結果、2ヶ月連続での増加となりました。 これは、7%にまで高騰していた住宅ローン金利が低下したことによって、住宅需要が安定してきたことを示唆しています。 下のグラフは新築住宅販売件数(赤)とリセッション(青)の関係を示したものです。 黒い点線が直近の販売件数(64万件)ですが、それでも2021年11月の75.6万件と比較すると15.3%低い状況です。 住宅価格が高止まりする中、米金融当局は追加利上げの意向を示していることから、住宅市場への向かい風は2023年も続くものと考えられるため、引き続き注視して参ります。

-

2022.12/26

住宅市場は下げ基調も、移住を検討し始めるタイミング?

米国における移住者の割合は過去最高水準を維持していますが、高金利と景気不透明の中、最も人気のある移住先でさえも移住者の数は減少しています。 以下関連記事もご覧ください。 今もなお住宅購入を検討している人は手ごろな価格帯の都市への移住を希望 11月には、最も人気のある10都市への移住を希望する住宅購入者が前月よりも少なくなりました。 例えば、 ラスベガス(カリフォルニア州)は9月の純流入者数8,700人、10月7,100人から11月は6,400人へと減少 マイアミ(フロリダ州)は9月の純流入者数8,000人、10月6,700人から11月は5,900人へと減少 Redfinの調査によりますと、ラスベガスは特にサンフランシスコ、ロサンゼルス、シアトルなどの沿岸部から、より安価な住宅を求めてやってくる市外からの人々に依然として人気があります。 しかし、市場が冷え込むにつれ移住者は減速気味となっています。 これは、金利が下がるのを待っているのに加え、ここから更に住宅価格が下がるかもしれないという不安感があるからだと考えられます。 しかしながら、Redfinの見解としては、今このタイミングで住宅を購入することにメリットもあります。 以前よりも売りに出されている住宅は増えており、売り手も交渉に応じやすく、住宅価格もピークよりかなり下がっているからです。 ネガティブなニュースが続く米国住宅市場ですが、2023年が相場の転機となる可能性が非常に高いと推察されます。