-

2022.12/23

今もなお住宅購入を検討している人は手ごろな価格帯の都市への移住を希望

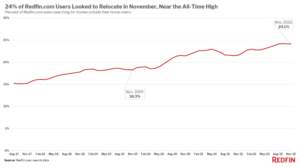

6%を超える住宅ローン金利および高インフレが住宅購入の足かせとなっており、都市部からの転出者数が過去最高となっています。特に人気の転入先はラスベガスやフロリダです。 全米における住宅購入者の24.1%が11月までの3ヶ月間に別の都市への引っ越しを検討しており、夏に記録した過去最高と同レベルで、パンデミック前(2019年11月)の約18%から上昇しました。 今現在は住宅ローン金利の高騰と景気の不透明感から、引越しを控えている人が多く、住宅販売は1年前より30%以上も減少しました。 しかし、今もまだ住宅購入を検討している人のうち、4人に1人は比較的手ごろな価格で購入できる地元以外の地域で探しています。 これは、高金利とインフレで家計が圧迫される中、遠隔地で働く人々がより手ごろな価格の地域に転居を続けていることが大きな要因です。 11月に最も人気だった移住先であるサクラメント(カリフォルニア州)がその一例です。 サクラメントに移住する人の多くは主にベイエリア出身者です。 サンフランシスコ(カリフォルニア州)のベイエリアの住宅価格は下がり始めているとはいえ、典型的な住宅はサクラメントの3倍もします。 サンフランシスコが約150万ドルに対してサクラメントは54万ドルです。 ベイエリアからサクラメントに移住するリモートワーカーは、6%以上の住宅ローン金利負担を軽減するために、はるかに安価な住宅価格帯を求めているのです。

-

2022.12/22

11月の住宅販売件数は引き続き低調(対前月比-7.7%)

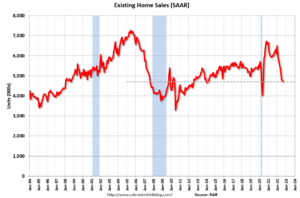

中古住宅販売件数(戸建て、タウンハウス、コンドミニアムなどを含む完成取引)は、11月(年率、季節調整済み)は409万件となり、前月比(10月)7.7%減少しました。 対前年同月比では35.4%の減少(2021年11月の633万件から減少)となりました。 住宅在庫数は11月末が114万戸で、10月からは6.6%減少しましたが、1年前の111万戸からは2.7%増加しました。 売れ残り在庫は、現在の販売ペースでは3.3ヵ月供給となり、10月と同水準でしたが、対前年同月比の2.1ヵ月から増加しました。 11月の中古住宅販売戸数(409万戸)は前月比7.7%減で、2021年11月の販売台数を35.4%下回っています。 2019年パンデミック前の水準を大きく下回り、パンデミックによる落ち込みを除くと、2011年以来の低水準となりました。 全米リアルター協会(NAR)によりますと、11 月の在庫は 10 月の 122 万戸から 114 万戸に減少しました。 通常、在庫は12月と1月にクリスマスや年末モードなどの季節的要因から減少傾向にあり、夏の半ばから後半にかけてピークに達します。それを考慮しても、2021年末の水準にまで在庫水準が戻ってきていることがお分かりいただけると思います。 2023年、米国経済は転機を迎えつつありますが、住宅ローン金利動向、住宅価格動向、住宅販売動向など引き続き注視して参ります。

-

2022.12/20

コロナ禍における人気移住都市はリスクが高い?

コロナ禍で在宅勤務が増加したことによって、アメリカでは都市部から郊外へ移住する人が増えました。 その中でも特にサクラメント(カリフォルニア州)では4%の住宅価格下落によって9%以上のホームオーナーがアンダーウォーター(保有物件価格が住宅ローン残高よりも低くなった状態)状態になると言われています。 これはアメリカ都市において最悪の数値となっています。 以下の関連記事もご覧ください。 2023年、4%の住宅価格下落で被害を受けるのはわずか3%のみ? 過去2年以内に購入されたサクラメントの典型的な住宅は、2023年に4%の価格下落が起きた場合に17,000ドル目減りすると試算されています。 この規模の下落幅が予想されているのは、全米のうち5都市のみと言われています。 サクラメント以外はサンフランシスコ(カリフォルニア州)、サンノゼ(カリフォルニア州)、オークランド(カリフォルニア州)、シアトル(ワシントン州)などのベイエリア、いわゆるIT都市です。 アンダーウォーターになる人が増える可能性のある地域として、フェニックス(アリゾナ州)も上げられます。 サクラメントとフェニックスはどちらもコロナ禍における人気移住都市トップ10で、2021年1月から2022年5月にピークを付けるまで住宅価格は30%上昇しました。 そして現在では住宅価格が急速に下落している数少ない都市に含まれています。 オークランドやシアトルも他の地域よりも住宅価格の下落スピードが速いことからアンダーウォーターになる人が増加するリスクが高いと言われています。 この2都市はIT都市であり、昨今のIT業界の落ち込みによる解雇が住宅市場にも影響しているのです。 住宅価格が8%下落した場合、サクラメント14.4%、フェニックス10.4%、バージニアビーチ13.1%、オークランド11.1%、シアトル10.1%の人がアンダーウォーター状態になると言われています。 住宅価格の下落率とアンダーウォーターとの関係については以下の記事をご覧ください。 2023年、4%の住宅価格下落で被害を受けるのはわずか3%のみ?

-

2022.12/19

差押えが急激に増加する可能性は極めて低い?

Redfin社のエコノミストによりますと、「2023年に予想される住宅価格の4%下落を考慮しても、来年の住宅不況はかつての住宅バブル時には遠く及ばないだろう。」と述べています。 なぜなら、最近の住宅購入者は ①低金利かつ比較的多額の頭金を支払っている傾向にある ②住宅価格が急速に上昇したことから十分なエクイティを保有している したがって、殆どの人は自宅の価値以上の負債を抱えるリスクが低いからです。 こちらの記事もご覧ください 2023年、4%の住宅価格下落で被害を受けるのはわずか3%のみ? 2023年、仮に失業し、インフレによって貯蓄が目減りして住宅ローンの支払いが滞る恐れがあったとしても、エクイティがあれば自宅を売却することで差押えを避けることができます。 さらに言うと、来年の失業率はそれほど高くはなく、例えアメリカが不況に陥ったとしても、それは穏やかなものになるのではないかと予想されています。 以上の理由から差押えが急激に増加する可能性は極めて低いですが、ミドルクラスのホームオーナーは資産の大半を住宅が占めているため、住宅価格の下落によってその大半を失う可能性はあります。 典型的なミドルクラスのアメリカ人は収入の38%を不動産に投資していると言われています。 (対してアッパークラスは27~30%) しかし、金利が低下して経済が回復していけば住宅価格は再び上昇する可能性が高いため、自宅を至急で売らなければいけない特別な事情が無い限り、資産の毀損は一時的なものであると予想されます。

-

2022.12/16

2023年、4%の住宅価格下落で被害を受けるのはわずか3%のみ?

2023年末までに住宅価格は4%下落すると予想されておりますが、過去2年以内に住宅を購入したホームオーナーのうち、4%の価格下落が起きた場合、アンダーウォーター(保有物件価格が住宅ローン残高よりも低くなった状態)に陥るのはわずか3.4%と言われています。 例えば、住宅価格が高騰する前の過去2年以内に購入された住宅は来年中に価格が4%下落したとしても、約27,000ドル価値が上昇したことになります。 つまり、非常に考えにくいシナリオですが、2023年に8%の価格下落が起きない限り約27,000ドルの上昇分も喰ってアンダーウォーター状態になることは考えられないと言えます。 ちなみに、全米の中でも特にアンダーウォーターのリスクが高いとされている地域はサクラメント(カリフォルニア州)やフェニックス(アリゾナ州)です。 上の表はRedfin社が発表したレポートの抜粋ですが、2022年11月~2023年12月末までに住宅価格が何割下落したら何割のホームオーナーがアンダーウォーター状態となるか、また保有住宅価格の変遷が示されています。 先ほどご説明した通り、住宅価格が年間4%下落した場合は3.4%の人がアンダーウォーター状態となり、仮に年間12%下落した場合にようやく2桁の10.3%の人がアンダーウォーター状態となることが分かります。 つまり、年間10%の大暴落が起きたとしても、影響を受ける人は10%程度ということになります。 ちなみにRedfin社は8%以上の価格下落が起こる可能性は低いと考えているそうです。 2021年1月から2022年9月までに購入したホームオーナーは、固定住宅ローンの支払額が低く、厳しい融資基準を満たすだけの信用力があると思われます。 また、住宅を所有してまだ日が浅いにもかかわらず、彼ら新規ホームオーナーは、パンデミック時に価格が大きく高騰し、頭金を大く支払っている人が多いため、すでに潤沢なエクイティを保有している可能性が高いのです。 特に、2021年に購入した人は、住宅ローン金利が年間を通じて過去最低の3%台に留まり、住宅価格もまだピークに達していなかったので、その傾向が顕著です。 例えば、400,000ドルの住宅を6%の金利で購入した人の月々の支払額は2,500ドルですが、3%の金利で購入した人の月々の支払いは2,000ドル弱しかありませんので、年間に換算すると6,000ドルも得していると言えます。 2021年1月に当時の米国での販売価格の中央値である329,000ドルで自宅を購入したホームオーナーを考えてみましょう。 コロナ・パンデミックによって住宅市場が過熱していたため、彼らの住宅価値はすでに約20%上昇し、400,000ドル弱に達しています。来年末に価格が約4%下落して380,000ドルになっても、過去2年間に支払った住宅ローンの支払いを考慮しなくても、住宅価格の上昇分は約50,000ドル(=380,000ドル-329,000ドル)という計算になります。 2021年以前に購入した住宅所有者は、来年の予想される価格下落でアンダーウォーターに沈む可能性はさらに低くなります。なぜなら、彼らがより多くの株式等の資産を保有していることと、その多くが史上最低金利の時に住宅ローンの借り換えを行っているからです。 まとめますと、2023年以降に住宅価格が4%も下落すると一部で噂されておりますが、仮に4%下落したとしても被害を受けるのは全米でもわずか3.4%。仮に10%の価格下落が起きたとしても10%程度の人が被害を受ける程度であること。 それ以外のホームオーナーは、住宅ローン金利および価格が高騰する前に住宅を購入している層であり、エクイティは十分に保有しているということになるのです。

-

2022.12/14

米国CPIは市場予想を下回る結果に

12月13日に発表された11月の米国消費者物価指数(CPI)は前年同月比+7.1%(市場予想:7.3%)、コアCPIは前年同月比0.2%(市場予想:0.3%)と両者とも市場予想を下回る結果となりました。 インフレ圧力が未だ強いものの、物価の伸び率は5か月連続の減速となったことから、次回FOMC(12月14日発表)における政策金利の利上げペースに注目です。