-

2022.12/13

ホーム・エクイティ・ローンは未だ強い

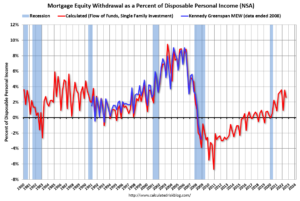

ホーム・エクイティ・ローン:『住宅の現在評価額から住宅ローン残高を差し引いた純資産額を担保に借入を行う』 キャッシュアウト・リファイナンス:『既存の住宅ローンを新たな住宅ローンに借り換える際に、住宅資産価値の上昇分に見合う分まで借入額を増やす』 これらを総称してMEW (Mortgage Equity Withdrawal)と言います。 MEWは、『住宅を担保とした借入から住宅資産購入に回らなかった残債』のことを指します。 2022年は住宅ローン金利の急上昇によって住宅ローンの借換え件数は減少しましたが、一方でホームオーナー(住宅保有者)によるホーム・エクイティ・ローンの活用が活発化しました。 次のグラフはFRBが発表している全米における住宅ローン債務の変化率(四半期)です。2008年の住宅バブル崩壊後、債務の大部分を占めていた不良債権(差押えや空売り)が一掃されたため残債が7年間減少し続けていました。 その後2015年以降しばらくは残債が増加傾向にあり、2022年Q2の残債258億ドルからQ3は209億ドルまで減少しましたが、依然高い水準にあります。 次のグラフはGDPに対する住宅価格(青線)と住宅ローン債務(赤線)を示したものです。 住宅ローン債務は一番ピークである住宅バブル期から1.66兆ドルも増加していますが、対GDP比では48.1%とバブルのピーク時である73.3%よりも大きく低下しています。 つまり、殆どのホームオーナーは保有する住宅には十分な余裕(エクイティ・クッション)があるため、多少のMEWは問題無いということを意味します。 住宅価格は、2022年Q3は対GDP比で減少していますが、それでも過去30年の平均値以上の水準で推移しています。 最後に可処分所得に対するMEW(赤線)についてご説明いたします。 ※ここではKennedy Greenspan MEW(青線)の説明は割愛します。 2012年以降のMEWの増加にもかかわらず、可処分個人所得に占める割合はバブル期よりはるかに少なく、殆どのホームオーナーは相当なエクイティを持っているということが分かります。 ここから更にホーム・エクイティ・ローンを利用してエクイティを引き出そうとする家庭もあることから、「家庭のATM」はまだ開いていると言えます。

-

2022.12/09

Q3 住宅ローン延滞、差押えは過去最低水準を維持

延滞=住宅ローンの支払いを期日通りに行うことができないこと 差し押え=抵当権者が支払いを怠った後、抵当権者がその不動産を所有すること REO(Real Estate Owned)=貸し手が所有している不動産(差し押さえた不動産)のボリューム 次のグラフは1-4ファミリー用住宅のREO(単位:ドル)を示したものです。2022年Q2は7.84億ドルでしたが、2022年Q3には8.18億ドルにまで増加しました。しかし、過去対比でみると非常に低水準で推移していることがわかります。 2022年Q2と比較すると、住宅ローン延滞率は全貸出残高で3.45%に減少し、1979年からの調査史上最も低い水準となりました。 日数別に見ると、延滞率30日(青)が1.66%と横ばい、60日(黄)が4bps増加の0.53%、90日(赤)が22bps減少の1.27%でした。 Black Knight社によると、差押え率は昨年から増加したもののコロナ禍前と比べると55%下回る6.5%で推移しています。 6.5%の差押えが開始 10月の差押え件数は1,960万件で増加したとはいえ、パンデミック前の水準を55%も下回っている。 10月の深刻な延滞のうち、差押えが開始されたのはわずか4%。

-

2022.12/07

【連載】米国住宅市場動向≪2022年12月号≫

≪住宅市場動向≫:住宅ローン金利が歴史的高値につき、住宅を売りに出す人が少ないため住宅供給が増えない 2022年11月に開催されたFOMCでは4会合連続で75bpsの利上げが行われましたが、後日の10月米消費者物価指数(CPI)では総合+0.4%(予想+0.6%)、コア+7.7%(予想7.9%)と市場予想を大幅に下回る結果となり、インフレは夏場にピークアウトしたとの見方も出て一気に金利低下、株高、ドル安の展開となりました。 これを受けて次回12月のFOMCでの利上げ予想は50bpsとなる公算が高まり、利上げペースの減速が圧倒的なコンセンサスへと変わっています。インフレ動向を項目別に前年同月比で見ると、エネルギー、食品、財の3部門は9月よりも伸びが縮小、ガスや中古車価格が減少したことがインフレ率上昇の抑制に繋がりました。 一方、サービスは9月から横ばいであるものの、構成比が大きい家賃を中心とする住居費が高い伸びを続けていることが、伸びの鈍化を抑制した結果となりました。住宅ローン金利はFOMC後の7%台をピークに12月は今のところ6%台半ばで推移しています。 9月のケース・シラー住宅価格指数(季節調整済み)は対前月比-0.76%(グラフ上)と3ヵ月連続の下落でした。価格が上昇した地域はマイアミ(24.6%)、タンパ(23.8%)、シャーロット(17.8%)。一方、価格の下落率が最も高い地域はサンフランシスコ(-2.2%)、フェニックス(-2.1%)、ラスベガス(-2.1%)。サンフランシスコについては2022年5月のピーク時より10.3%も下落したことになります。 下のグラフはケースシラー住宅価格指数(季節調整済)および住宅在庫の相関図です。過去5か月(5月~9月)の推移が表示されています。9月の住宅価格-0.76%に対して住宅在庫は3.2ヵ月と、過去3ヵ月は価格が下落しつつも在庫は低い水準で横ばい推移しています(5月2.6ヵ月、6月2.9ヵ月、7月3.2ヵ月、8月3.2ヵ月)。歴史的には住宅在庫が6ヵ月に到達するまでは住宅価格が下落することはありませんでした。住宅在庫が増えない要因は以下3点にあり、これらが解消されることが住宅供給回復の糸口となると考えられます。 1)5%台未満で住宅ローンを借りている人が約80%おり、保有する住宅を売る人が少ない(わざわざ売る必要がない) 2)住宅資材のサプライチェーン問題による建築の遅延 3)住宅ローン金利、住宅価格が歴史的高値にあり、新たな買い手がそもそも少ない ≪住宅市場のトレンド≫:戸建住宅は相対的に集合住宅よりも利回りが高いがリスクがある 2022年11月18日、住宅ローン金利は1週間で7.08%から6.16%へと1981年以来の急下落を見せました。それまでの金利上昇局面において住宅ローンを借りる人が激減して戸建住宅需要が大幅に鈍化した一方、賃貸需要が一気に伸びたため集合住宅へのシフトが暫く続いておりました。 一般的に集合住宅はアパート・タウンハウス・コンドミニアムなどのことを指しますが、そのリノベーションは戸建住宅と比べて大規模な工事となります。そのためリノベーションにかかる費用も集合住宅の方が高く、結果的に戸建住宅の利回りが高い傾向にあります。 しかし、昨今の住宅ローン金利の高騰により、住宅取得コストが高くなったことが中古住宅販売の鈍化の主な要因となっていることから、戸建住宅へのリノベーションにはリターンを上回るリスクが顕在しています。そのため、リノベーションが完工してから販売までに時間を要してしまう戸建住宅よりも、明確な需要がある集合住宅(賃貸住宅)への投資が増えているのです。 今後、住宅ローン金利が落ち着き、中古住宅需要が回復すれば再び戸建住宅への投資も増加するものと考えられますが、今は業界的にもリスクを負った上でリターンを狙いに行くよりも保守的な運用戦略が求められています。 以上

-

2022.12/06

コンフォーミングローンの限度額を引き上げ

連邦住宅金融局(FHFA)は本日、ファニーメイとフレディマック(エンタープライズ)が2023年に取得する住宅ローンのコンフォーミングローン限度額(CLL)を発表しました。 コンフォーミング・ローンについては過去記事「2023年、コンフォーミングローンの限度額引き上げはあるのか?」をご参照ください。 米国のほとんどの地域で、一戸建て住宅の2023年のCLL値は726,200ドルとなり、2022年の647,200ドルから79,000ドル増加します。 住宅経済再生法(HERA)は、企業の基準CLLを、米国の平均住宅価格の変動を反映して毎年調整することを義務付けています。本日、FHFAは2022年第3四半期のFHFA住宅価格指数®(FHFA HPI®)レポートを発表しましたが、これには過去4四半期における米国の平均住宅価格の上昇に関する統計が含まれています。 住宅価格の中央値の115%が基準コンフォーミングローン限度額を超える地域については、適用されるローン限度額は基準ローン限度額より高くなります。HERAは、これらの地域の高コスト地域の限度額を、地域の住宅価格中央値の倍数とし、上限を基準限度額の150%に設定するものである。2022年に高コスト地域の住宅価格中央値は概ね上昇し、その分CLLが上昇しました。一戸建て住宅の新しい上限融資額は、726,200ドルの150%である1,089,300ドルとなる。 コンフォーミング・ローンの限度額が引き上げられることによって、より多くの人がより大きな住宅を購入できるようになります。住宅ローン金利の下落も相まって、住宅市場にとっては追い風となることが期待されます。

-

2022.11/29

40年ぶりの住宅ローン金利低下で月々100ドルの節約が可能に

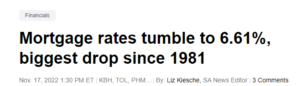

前週のインフレ率の発表が予想を上回ったため、住宅ローン金利は1日で過去最大の下げ幅となり、週間では1981年以来最大の下げ幅となり、11月17日までの1週間で7.08%から6.61%に低下しました。これは住宅購入予定者にとっては明るいニュースとなり、11月11日週の住宅ローン申し込みは、前週比4%増となりました。 月々の住宅ローン返済額は、住宅ローン金利7%台で2,542ドルだったのが、現在は2,430ドルになっています。 つまり、月々2,500ドルの予算で家を購入する人は、今日の6.6%の金利だと380,750ドルの家を購入でき、1週間前より12,000ドル高い家を購入できることになります。 同じ人が前週の金利7%だと36万8750ドルの家しか買えませんでした。 しかし、住宅ローン金利はまだ1年前の2倍以上であり、Redfinの住宅市場データではまだ住宅購入や売却への関心は高まっていません。 11月13日までの4週間の住宅販売保留件数は前年同期比35%減で、年間では過去最大の減少幅となりました。 RedfinのHomebuyer Demand Index(住宅見学などの住宅購入サービスの依頼状況を示す指標)は、前週から変化はなかったものの、今年初めや昨年に比べて大幅に減少しています。 住宅ローン金利の歴史的な低下は、住宅市場にとって”良いニュース”です。 しかし、インフレの鈍化と住宅ローン金利の大幅かつ着実な低下という、より一貫した証拠が長期にわたって確認されるまでは、この影響は軽微なものになると予想されます。販売待ちと新規リスティングは減少を止めるかもしれないが、インフレを抑制するFRBの取り組みが機能しているという確証が得られるまでは、大きな盛り上がりは見られない可能性があります。 Redfinチーフエコノミストであるテイラー・マー氏は「できるだけ早く住宅を購入する必要がある真剣な買い手は、同じ住宅が1週間前に契約していた場合よりも、月々100ドル以上安くなる可能性があることを知っているので、今週中に住宅に飛びつくことができます 。もっとカジュアルなバイヤーは、インフレと高金利の最悪期が過ぎ、毎月の支払いがもっと下がるかもしれないと慎重に楽観視する理由があるので、もう数ヶ月待ちたいかもしれません。」と述べました。 少なくとも、住宅ローン金利の下落は住宅市場にとって明るいニュースであることには違いありません。

-

2022.11/18

米国住宅ローン金利7.08%→6.61%へ低下

1981年以来(過去41年)、1週間の下げでは最大の下げ幅となります。