-

2023.04/06

供給不足も、住宅価格は地域毎にバラつきあり

現在、住宅を保有している人は2021年~2022年初頭の低金利時代に住宅ローンを組んだ人が殆どであるため、今の高金利下で住宅を手放すことを避ける傾向にあり、市場に売りに出される新規住宅戸数(新規リスティング)は極めて少ない状況(=供給不足)にあります。そのため、米国のほぼすべての地域では販売が抑制されている状況です。 【詳細は過去の記事をご参照ください】住宅需要が2022年5月以来の最高水準に! そんな中でも、住宅価格が急落している地域もあれば、逆に上昇している地域もあります。 住宅価格は、米国で最も人口の多い50の大都市圏の半分以上(28都市)で下落し、テキサス州オースティンで最大の下落(前年比-15.2%)を記録しました。次にカリフォルニア州北部の4都市圏、サンノゼ(-12.9%)、サンフランシスコ(-11.7%)、サクラメント(-11.4%)、オークランド(-10.8%)が続きます。オースティンとサクラメントにおいては少なくとも2015年以来の最大の年間下落幅を記録しました。 反対に、ウィスコンシン州ミルウォーキーで価格が最も上昇し(前年比+14.1%)、バージニア州バージニアビーチ(+6.9%)、フロリダ州ウェストパームビーチ(+6.7%)、ロードアイランド州プロビデンス(+6.4%)となりました。 全米レベルでは、米国の住宅販売価格の中央値は前年比1.8%下落して360,500ドルとなり、10年以上も上昇を続けた住宅価格は、6週連続で下落することとなりました。 Redfin社によると、現在の住宅市場は非常に難しく、売り手と買い手のニーズをマッチさせるのに一苦労しているそうです。同社のエージェントは次のように述べています。 「米国のほぼどこでも当てはまることの一つは、魅力的で手ごろな価格の販売用住宅を見つけるのは非常に難しく、探している地域によってオファーと交渉のやり方(戦略)が異なるのです。」 このように、不動産エージェントにとって難しい環境下ではあるものの、住宅のほぼ半数が2週間以内には契約が締結されており、これは2022年6月以来となる最速の早さとなります。 以上のように、米国住宅市場は需要と供給のアンバランスがもたらす先行き不透明感はあるものの、政策金利の上昇余地が狭まっていることも追い風となり、住宅市場は徐々に回復しつつあると考えられます。

-

2023.04/03

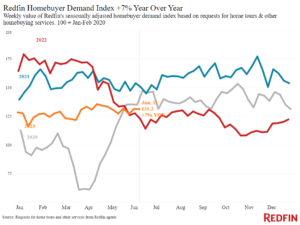

住宅需要が2022年5月以来の最高水準に!

住宅価格が6週間連続で下落、住宅ローン金利も3週間連続で下落したことで、Redfin社の住宅購入者需要指数が急上昇しました。 しかし、市場に出ている住宅戸数(新規リスティング)の不足が販売を抑制しており、需要と供給のアンバランスが引き続き課題となっています。 2023年3月26日までの州で、住宅ローンの購入申請件数は4週間連続で増加し、Redfinの住宅購入者需要指数(内覧、オファー、住宅ネット検索など)が昨年5月以来の最高水準に到達しました。 サンフランシスコのRedfinエージェントによると、 「最近の顧客は初めての購入者(ファーストタイム・バイヤー)もしくは不動産投資家がほとんどです。ファーストタイムバイヤーは、住宅ローンの金利が高いことを懸念しているにもかかわらず、住宅価格が下がってきているため、住宅を検討し始めています。一方、現金一括で購入できる投資家は、特に価格の下落が著しいサンフランシスコの高級コンドミニアムに興味を持っています。」 住宅の供給不足により新規リスティングは前年同月比で22%減少しました。そのため、住宅需要が増加しているにも関わらず、住宅販売の増加には繋がっていないのです。 この新規リスティングの減少幅はコロナ・パンデミック開始以来の最大の減少幅です。現在、住宅を保有している人は、2021年から2022年初頭の低金利時代に住宅ローンを組成できた人々が大半であり、彼らにとっては低い住宅ローン金利を手放してまで住宅を売却することに消極的なのです。 住宅を売る人がいなければ新規リスティングが増加することは難しく、この状況が当面は続くと見られています。