-

2023.10/20

【連載】米国住宅市場≪2023年10月号≫

米国の賃貸市場:安定した需要と競争激化の中での底堅さ 米国では賃貸住宅の供給が増加しており、これにより家主が価格を引き上げるのが難しくなり、現時点で家賃は非常に安定しています。2023年9月のアメリカ全体の家賃(中央値)は2,011ドルと、過去6か月間ほとんど変わらない水準となっています。米不動産会社Zumperによると、100都市のうち中西部(シカゴ・ミネアポリス・ミルウォーキー)などの40都市ではわずかに家賃相場が上昇し、西部(リンカーン・アービング)などの60都市では横ばいまたは下落しています。 家賃相場は、ここ数年のアパート建設ラッシュによって市場が供給過剰になっているにもかかわらず、家賃はまだ大幅に減少していません。なぜなら、底堅い賃貸需要があるからです。特に高金利のため、多くの潜在的な住宅購入希望者や売主が控えめな姿勢を続けているからです。まだ多くのアパートが建設中で、これらが市場に供給され続けるため、家賃がすぐに大幅に上昇することはないものの、最終的には家賃相場の底上げに繋がると考えられます。 さらに、アパート建設ラッシュにより新しい賃貸物件が市場に供給され続けることで、賃貸市場は従来よりも競争が激化しています。最近では、保有している戸建て住宅を売却するのではなく賃貸に出すケースが増えています。それは、低金利のローンを失いたくない、購入希望者から良いオファーが得られなかった、またはその両方の理由によるものです。2022年は急激な市場の変化に対応するために売主は売却価格の期待値を下げる必要がありましたが、2023年は市場への理解度が深まったことから、家が売れない場合に賃貸に出すという人も増えています。また、一部の家主は賃貸希望者を引き付けるために、公には賃料を下げずに賃貸料金1か月分無料などの特典を提供することも珍しくありません。 このように、昨年から住宅ローン金利および住宅販売価格の上昇も相まって住宅販売は低調に推移している中、賃貸住宅は底堅い需要に支えられ、今後の伸びが期待されています。 以上

-

2023.09/15

【連載】米国住宅市場動向≪2023年9月号≫

商業用不動産(オフィス)は危機的状況も、居住用不動産は堅調な伸びを見せている近年、アメリカ商業用不動産ローンの不良債権化の懸念が話題となっておりますが、居住用不動産にも同様のリスクまたは影響があるのでしょうか?簡潔に言えば、2つの市場環境は全く異なります。居住用不動産市場は金利の上昇により需要がやや縮小していますが、依然として買い手の潜在的な需要は健全で堅調に推移しています。 商業用不動産市場では、CPPI(商業不動産価格指数)によれば、2023年8月に指数が前年同月比15%下落し、特にオフィスの下落率が最も高いことがわかりました。実際、オフィスの価格は中には31%も下落した物件もあります。このことから、アメリカの商業用不動産市場のリスクの主要因は「オフィス物件」にあると言えます。 新型コロナウイルスの影響により、世界中の多くの企業がリモートワークを採用し、オフィスへの出社機会が減少しています。特にアメリカでは、リモートワークの普及率が高く、オフィスの需要が縮小し、2023年第2四半期の全米平均のオフィス空室率は19.2%、前期18.5%から上昇し、これで14四半期連続の上昇となりました。サンフランシスコ、フェニックス、ヒューストンの空室率が25%程度に達し、シカゴ、シアトル、ニューヨークは20%を超えています。さらに、空室率はまだピークに達しておらず、2024年後半まで更に上昇するとの予測もあります。 出所:Cushman&wakefield Marketbeat 抵当銀行協会(MBA)によると、全米の商業用不動産ローンの残高は4.5兆ドル(約660兆円)で、貸し手の割合は商業銀行38.4%、政府系20.8%、生保14.7%、その他(リート等)26.1%です。商業銀行のうち、総資産に占める商業用不動産ローンの割合は、大手25行(資産規模1,600億ドル以上)が4.3%であるのに対して、中堅地方銀行(資産規模100億ドルから1,600億ドル )は16.2%、コミュニティ銀行(同10億ドルから100億ドル)は24.3%、小規模銀行(同1億ドルから10億ドルの)は18.3%、それ以下の銀行は7.2%と、中堅以下の銀行の総資産に占める商業用不動産ローンのインパクトが非常に大きくなっています。 Moody’sによると、2023年から2024年にかけて、約1.4兆ドル(約205兆円)の商業用不動産ローンが償還期限を迎えます。これらの多くは約10年前の金利で借り入れられたローンですから、現在の金利水準での借り換えが企業にとって非常に負担が大きく、銀行の融資規制が強化されているため、商業用不動産ローンの借り換えが難しいと言われており、このため、オフィスオーナー企業のデフォルトリスクが高まる懸念があります。 一方、居住用不動産は、2022年半ばから金利の上昇に伴い、下の図の通り、中古住宅を中心に販売が鈍化しています。しかし、住宅価格は2012年以降着実に上昇を続け、直近では過去最高値を更新する勢いで伸びています。金利の上昇と住宅価格の上昇は住宅購入者にとってはマイナス要素であり、住宅ローン金利が7%に乗った9月のアメリカ人の平均的な住宅ローンの支払い額は月間2,612ドルでしたが、これは昨年の5%台の時よりも月々400ドルも出費が多くなっていると試算されています。Redfin社によると、このような状況にもかかわらずアメリカ国内の多くの地域では依然として住宅の売り手よりも買い手の方が多く、市場に魅力的な物件が出たり、金利が少しでも下がると即座に購入のオファーが殺到する地域もあります。また、今は住宅の購入が難しい多くの人は、賃貸住宅へシフトし、将来の住宅購入の機会を伺っています。 出所:NAR, FRB St.LOUIS 以上のように、商業用不動産はオフィスセクターの不調からリスクが顕在化していますが、居住用不動産には引き続き買い手の強い需要に支えられる形で市場が堅調に推移しています。商業用不動産ローンがアメリカの金融市場に与える影響は避けられませんが、リスクを低減させる以下の要因もあり、現段階では金融市場が大混乱な状況に陥る可能性は非常に限定的と考えられています。 マイアミなどの人口が増加している都市や高級オフィスビルでは、空室率が低下しつつあり、リモートワークを廃止して出社を促す企業が増えていること。 リーマンショック以降、銀行のLTV(不動産評価額に対する負債の割合)は厳格化しており、商業用不動産の評価減に伴う銀行の評価損引当額が軽減していること。 リノベーションという観点で、空室率が上昇しているオフィスビルや工場を居住用物件としてリノベ(用途転換)し、空きスペースの有効活用事例が増えていること。 以上

-

2023.07/05

【連載】米国住宅市場動向≪2023年7月号≫

新築住宅が市場を下支え、住宅建設業界は非常に活発で将来の在庫増に明るい兆しか 7%近くの住宅ローン金利が、住宅の買い手や売り手の双方が中古市場に参入することを妨げています。しかし、新築住宅の建設は、ほぼ20年ぶりの最高水準に近づいており、来年の住宅在庫の増加が期待されています。 住宅市場を活性化させるためには2つの要素が必要となります。住宅ローン金利の大幅な下落と、新規リストの急増です。今年上半期にはいずれも起きず、金利は上昇し、新規リストは過去最低にまで減少しました。今年はさらに1〜2回の利上げが予想され、住宅ローン金利は少なくとも夏の間は上昇し続け、需給が制限されると考えられます。 しかし、春の住宅購入ラッシュはなかったかもしれませんが、以下のデータは春の建設ラッシュがあったことを示しています。建設業者は住宅在庫を増やすために建設を加速しており、これにより、年末までに住宅の買い手の選択肢が広がる可能性があるのです。つまり、間もなく多くの新規リストの増加が期待できるかもしれません。 5月における新築戸建て住宅の建設プロジェクトの着工は、30年以上ぶりの最大幅で急増しました。これは、FRBの金利引き上げによって住宅市場が大打撃を受けた後、住宅市場が転機を迎えつつあることを示しています。 実際、昨年に資金調達を確保した集合住宅の建設プロジェクトが5月の成長に貢献し、5月の住宅着工件数1,631,000件は、2006年以降で最も高い2022年4月以来となりました。増加件数は291,000件と1990年1月以来の最大であり、増加率は21.7%と2016年10月以来の最大の増加率です。 また、住宅着工件数は南部、中西部、西部で2桁の伸びを示し、北東部では約19%減少しました。戸建て住宅プロジェクトは18.5%増加し、5ユニット以上の集合住宅プロジェクトは28.1%増加しました。 住宅建設は過去8四半期間、米国GDPの成長を抑制してきましたが、今年下半期においては住宅建設が米国の経済成長に貢献するものと多くの専門家は予想しており、今後の業界動向に注目しております。 出所:Bloomberg, St.Louis Fed 以上

-

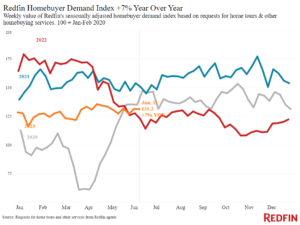

2023.06/26

在庫不足と高金利の影響

現在の住宅市場は、6%未満の低金利で住宅ローンを借りている人が多く、売り手が不在のため住宅在庫は減少し続けています。この傾向は、FED(連邦準備制度)が政策金利をさらに数回引き上げる可能性があると発表したことにより、おそらく今後も継続するでしょう。少ない住宅在庫が販売を抑制していますが、多くの人は未だに住宅の購入に興味を示しています。 米国の販売用住宅の総数は、2023年6月11日までの4週間で前年比6%減少し、13ヶ月ぶりの最大の減少となりました。新規リスティングも23%減少し、10か月連続で2桁の減少が続いています。これは、パンデミック後の在庫不足が深刻化していることを示しています。現在の在庫数は、2018年6月から5年前と比べて39%減少しており、住宅建設の不振とパンデミック中の低金利からの急速な上昇が主な原因です。 住宅建設の不振は10年以上続いており、住宅ローン金利はパンデミック中に記録的な低水準にまで下落し、その後急上昇しました。2021年以来、住宅ローン金利は2倍以上に上昇し、前週は7%近くに達しました。2020年と2021年の低金利は、住宅購入ブームを引き起こし、在庫を枯渇させました。しかし、2022年の始めから金利が上昇すると、多くの売り手が売却を控え、在庫不足が深刻化しました。高い金利は、比較的低い金利でローンを借りている今の住宅所有者たちを売却から遠ざけています。 多くの人々がまだ住宅に興味を持っており、住宅ローンの購入申請は先週8%増加しました。Redfinの住宅購入需要指数(Redfinエージェントからのツアーやその他のサービスのリクエストを測定する指標)は過去2週間で上昇し、1年ぶりの最高水準に近づいています。これは、多くの購入希望者が市場に物件が掲載された時に即座に動く準備ができていることを意味しています。今は需要が供給を上回っているため、住宅価格の急落は抑えられています。 Redfin住宅購入需要指数は、2023年6月11日までの週では前週とほぼ変わらずであり、2週間前と比較して上昇しています。前年比では7%増加し、3年連続で年間増加が続いています。 2022年のこの時期は、住宅ローン金利の上昇に伴い需要が減少していました。Googleの「売り物件」の検索数は前月比で15%増加し、前年比では約10%減少しています。ツアー活動は2023年6月11日時点で、今年の始めから20%増加しており、前年同時期の4%増加と比較しています。 6月に発表されたFOMCでは、今後数か月間は住宅ローン金利の減少は期待できないことが示されており、新規リスティングが当分低調な状態が続き、在庫不足は深刻化する可能性があります。最新のインフレ報告によれば、物価の上昇は緩和されており、FEDは利上げを約1年ぶりに一時停止すると発表しましたが、今年中にさらに数回の利上げが行われる可能性があります。 Redfin社の経済研究者であるチェン氏によると、 「FEDによる金利の引き上げ示唆は、住宅購入希望者が望んでいないことです。住宅ローン金利は高水準が続く可能性があり、むしろもう少し上昇する可能性もあります。金利の下落を待っている人々は、近い将来それが起こることはないと知っておくべきです。予算内かつ希望条件を満たす物件が市場に出た場合、それ以上待つ理由は無いのです。」

-

2023.06/05

低在庫が価格を支える、住宅市場に待ち受ける光明

住宅ローン金利上昇と在庫不足により一時的な低下傾向にある住宅購入需要、しかし購入意欲は依然高まる 最近の住宅市場はいくつかの課題に直面しています。住宅ローン金利が7ヶ月ぶりの高値に達し、限られた住宅供給が潜在的な購入者を尻目に置いています。しかし、金利が低下し、さらに物件が市場に出回れば、多くの人々が住宅を購入する準備ができています。 過去1年間の住宅販売留保は17%減少しましたが、これは特に注目すべき数字です。なぜなら、住宅ローン金利が5%を超えた昨年6月の同時期から住宅販売留保は既に減少していたからです。 住宅購入需要の指標である住宅ローン申請とRedfin社のHomebuyer Demand Index(住宅購入者需要指数)は、前月比で約7%減少しています。ただし、Demand Indexは前年比で1%増加し、12か月以上ぶりの年間増加を示しています。なお、この指標は昨年の同時期に住宅ローン金利の急上昇に伴い急下落しました。 住宅購入需要の低下は、高い住宅ローン金利と住宅供給不足によるものです。週平均の金利は6.79%に達し、昨年11月以来の最高水準となっています。そのため、多くの人々が住宅市場から排除され、米国の典型的な住宅購入者の月々の支払いは2,651ドルに達し、約1年前から約350ドル増加しました。 また、住宅の供給不足も販売を抑制しており、新規物件のリストアップは前年比で23%減少し、総物件数も3%減少しています。 ただし、それにもかかわらず、潜在的な購入者は市場で依然として活発です。多くの人々は、住宅ローン金利が6%程度まで下がり、より多くの物件が市場に出回るのを待っているのです。 フェニックスのRedfin社のPremierエージェントであるHeather氏は次のように述べています。 「奇妙な週でした。一部の購入者は全額現金でオファーを出しています。他の住宅購入希望者は、住宅ローン金利が下がり、より多くの物件が市場に出回るのを待って、物件探しを保留にしています。そして、より賢明な購入者は、住宅ローン金利の購入割引や将来のリファイナンス計画を進めています。今日の住宅市場の利点は、在庫不足が価格を支え、売り手が有利な価格を得られるということです。」 現在の住宅市場にはいくつかの課題がありますが、需要の一時的な低下や住宅の供給不足にもかかわらず、多くの購入意欲がまだ存在しています。住宅ローン金利の下落と物件の増加を待ち望む人々がいることは、市場の光明であり、売り手にとっても有利な価格を維持していることは間違いありません。

-

2023.05/26

米債務上限の超過がアメリカの住宅市場に与える影響

アメリカの債務上限が超過された場合、それは自然災害のように住宅市場に打撃を与えます。 ハリケーンや大雪などの大規模な気象イベントが起こると、直接の被害を受ける地域では住宅の売買活動が急激に減少します。例えば、2022年10月にハリケーン・イアンに直撃されたフロリダ州の3つの都市では、オファーを受け入れた住宅の数が前年比で50%以上減少し、全米の減少率の2倍となりました。 しかし、これらの市場は大部分が新年には回復しました。アメリカが債務上限に達し、議会で国の借入限度を引き上げる取引がない場合、住宅市場にも同様の影響が出ます。混乱の間は住宅売り手と買い手が一時的に市場から離れますが、塵が落ち着いた後に戻ってきます。 債務上限危機で最も被害を受ける地域: アメリカは2023年6月から8月の間に債務上限を超過する可能性があります。その場合、アメリカはデフォルトを回避するため、連邦従業員、請負業者、ベンダー、または社会保障受給者に対する支払いを行わないかもしれません。この経済的な災害の長さと深刻さは、議会が限度額を引き上げるまでにどれくらい時間がかかるかに依存し、それは両党の協力にかかっています。 この経済的な被害は、連邦従業員、請負業者、ベンダー、軍関係者などが多く集中しているワシントンD.C.やバージニアビーチなどの地域で最も深刻になるでしょう。収入が減少する人々は、家の購入などの大きな財務的な取引には慎重になるでしょう。 フロリダやメインなど、高齢者の割合が最も高い地域では、社会保障支払いの不足から最も混乱が生じるでしょう。社会保障収入に頼っている退職者は消費に消極的になり、これがこれらの地域の経済に打撃を与えることになるでしょう。経済活動の減速は、全体的な住宅購入にも影響を与える可能性があります。 一方、ソルトレイクシティやミネアポリスのような地域は、比較的若い人口と少数の連邦従業員を抱えているため、影響を受けにくいでしょう。 住宅ローン金利の変動性: 住宅市場全体は住宅ローン金利の変動にも影響を受ける可能性があります。債務不履行の可能性が金利を上昇させます。なぜなら、デフォルトの可能性により、住宅ローンを含むすべてのアメリカの投資がリスキーになるからです。しかし、景気後退のリスクが増えると、住宅ローン金利は減少します。ホワイトハウスは債務デフォルトにより数百万の雇用が失われ、経済成長が減少すると述べています。このシナリオでは、経済成長を促進するために連邦準備制度理事会が短期金利を引き下げる必要があるため、金利は下がるでしょう。2011年8月に債務上限が超過した際は、住宅ローン金利は下がりました。 家を購入する予定の人が知っておくべきこと: もし今年家を購入する予定がある場合、債務上限が超過された際に住宅ローン金利が改善される可能性があります。ですから、ニュースを追い、貸金業者に最新情報を提供してもらうようにお願いしましょう。ただし、住宅ローン金利が下がる代わりに上がる可能性もあります。両方のメリットを得るためには、フロートダウンオプションを使って現在の金利を確定させましょう。フロートダウンオプションを利用すれば、住宅ローン金利が下がった場合に利益を得ることができます。 ただし、比較的低い金利を得ることができたとしても、経済の不確実性により売り手が市場から離れる可能性があります。在庫不足は特に深刻であり、新規リスティングは既に昨年からほぼ20%減少しています。供給不足は市場での住宅競争を増加させる可能性があります。準備をしておくために、事前に住宅ローンの承認を受けておき、Redfinなどの不動産アプリで自分の条件に合う物件のアラートを設定しましょう。そうすれば、他の人に先手を打たれる前に迅速にオファーを出すことができます。 家を売る予定の人が知っておくべきこと: 債務上限の超過が経済や住宅ローン金利にどれほどの影響を与えるか不確実性があるため、多くの売り手が市場から離れると予想されます。もし金利が下がるなら、市場に立ち向かう勇気を持つ売り手は低い金利を活用したいと望む買い手から複数のオファーを受けることができるかもしれません。しかし、金利が上がる場合、売り手は買い手とマッチングするのがより困難になるかもしれません。 住宅販売と価格: 全体的に、多くの売り手が不確実性により市場から離れると予想されます。売り手は家をデビューさせるたった1回のチャンスしかありませんが、買い手はオファーのタイミングをより柔軟に選ぶことができます。したがって、債務上限の超過は需要よりも供給を制約し、住宅販売の数量を価格よりも大きく減少させるでしょう。そして、債務上限が解消された後、住宅市場は通常に戻るか、少なくとも2023年の通常に戻ることでしょう。